Comprendre les remboursements de votre mutuelle

Votre complémentaire santé vient compléter la prise en charge souvent insuffisante de la Sécurité sociale en matière de dépenses médicales. Le niveau de couverture dépend des garanties souscrites, calculées à partir de la base de remboursement l’Assurance maladie.

Principales garanties

Les soins courants : ils regroupent les consultations chez un médecin généraliste ou un spécialiste, la médecine naturelle, les auxiliaires médicaux, les actes techniques médicaux, l’imagerie médicale..

Le dentaire : il regroupe les soins dentaires (détartrage, traitement d’une carie,…), les prothèses dentaires, l’orthodontie, et certains actes médicaux non pris en charge par la Sécurité sociale, comme les implants.

L’optique : il regroupe les dépenses en équipement (monture et verres), les lentilles de contact, ainsi que la chirurgie réfractive.

L’hospitalisation : elle regroupe les frais de séjour, le forfait journalier hospitalier, les frais de chirurgie et d’anesthésie, les frais de transport, ainsi que les frais d’une chambre particulière.

Et aussi :

- Le remboursement des médicaments en pharmacie ;

- Les prestations d’auxiliaires médicaux (infirmier, kinésithérapeute, etc.) ;

- Les analyses et examens médicaux ;

- Les dépassements d’honoraires ;

- Les besoins en appareils auditifs ;

- Le transport par ambulance ;

- Les médecines douces.

Lisibilité des garanties

Le CTIP et les autres fédérations d’organismes complémentaires, réunies au sein de l’Union Nationale des Organismes Complémentaires d’Assurance Maladie (UNOCAM), ont travaillé à l’actualisation de leurs outils pédagogiques et les mettent aujourd’hui à disposition du grand public et des organismes complémentaires santé.

6 clés pour mieux comprendre et bien choisir sa complémentaire santé

Dans cette brochure figurent des éléments de réponse aux questions suivantes :

– Comment fonctionne le système de remboursement des soins ?

– Comment intervient ma complémentaire santé ?

– Comment décrypter les garanties de contrat ?

– Comment évaluer ses besoins en matière de couverture complémentaire ?

– Quelles garanties correspondent le mieux à mes besoins ?

– Quels sont les services plus qui font la différence ?

Consulter la brochure (PDF)

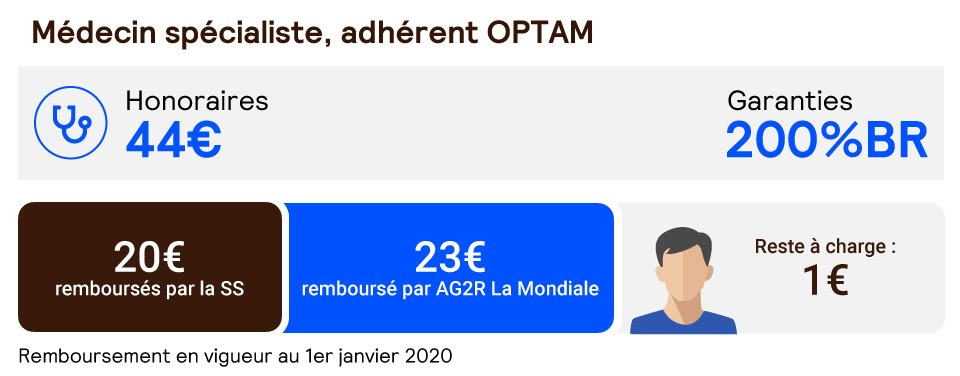

Des cas pratiques pour illustrer avec des exemples concrets ce que rembourse l’Assurance maladie obligatoire, la complémentaire santé (en fonction des garanties du contrat) et ce qui reste éventuellement à la charge de l’assuré. Consultation d’un médecin spécialiste de secteur 2, achat d’une paire de lunettes… : autant de dépenses de santé auxquelles vous pouvez être confrontés !

Voir les cas pratiques

Un Glossaire de l’Assurance complémentaire santé à consulter pour toute question sur les termes utilisés.

Pour consulter le glossaire, cliquer ici

Pour plus d’informations sur la lisibilité des garanties, consultez la fiche pratique.

Vous conservez la liberté du choix de votre médecin. Mais vous devez accepter d’être moins bien remboursé si vous choisissez un médecin non adhérant à l’OPTAM (voir notre lexique santé).

Exemples de remboursements