Choisir son contrat de prévoyance, épargne et retraite TNS

Les assureurs et les banquiers me proposent tous de souscrire à divers contrats : prévoyance, assurance vie… Comment faire le tri et savoir ce qui correspond réellement à mes besoins de travailleurs non salarié ou à ceux de mon entreprise ?

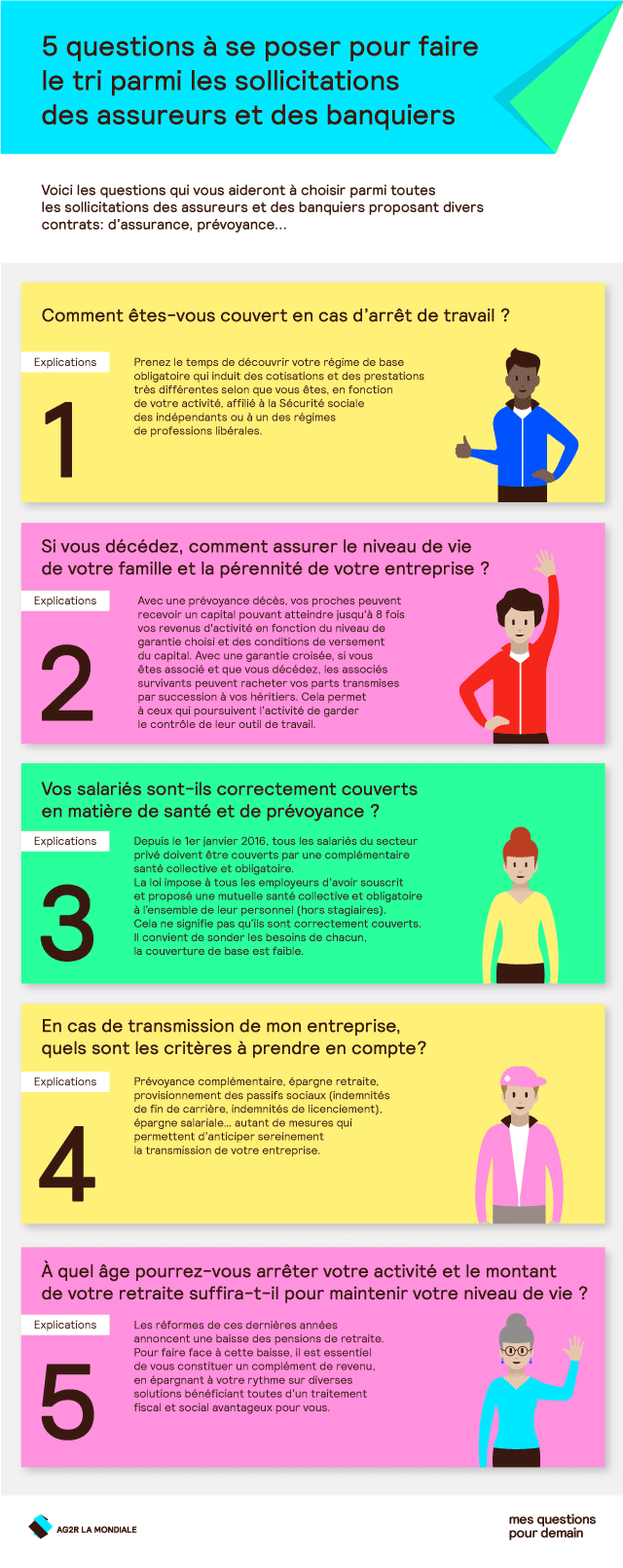

Vous êtes travailleur non salarié (TNS) et vous croulez sous les propositions de souscriptions de la part d’assureurs et de banquiers. Comment s’y retrouver ?

Mutuelle, assurance perte d’emploi, contrat de retraite, assurance vie, garantie croisée associés, risque dépendance, assurance personne clé…

Parmi toutes les sollicitations des assureurs et des banquiers, comment faire le tri et savoir ce qui correspond réellement à vos besoins de travailleur non salarié ? Votre protection sociale doit vous permettre de faire face à des évènements qui peuvent avoir de graves conséquences sur la pérennité de votre activité mais aussi sur votre propre avenir et celui de vos proches : un arrêt de travail, une invalidité, un décès doivent être anticipés, tout comme le niveau de revenus au moment du départ à la retraite.

Réalisez un audit de votre protection sociale

La première chose à faire est de mettre à plat ses contrats d’assurances personnelles et ceux liés à sa société. Selon que vous avez ou pas des salariés, que vous travaillez seul ou avec des associés, que vous êtes ou non marié, avec ou sans enfants, vos besoins en matière de couverture santé, prévoyance et épargne retraite ne seront pas les mêmes.

Ce travail de mise à plat passe d’abord par un audit de votre protection sociale qui vous permettra d’identifier vos priorités mais aussi d’éviter les doublons et les manques.

Votre régime de base obligatoire induit des cotisations et des prestations très différentes selon que vous êtes, en fonction de votre activité, affilié au régime de base des indépendants ou à un des régimes de professions libérales. Un architecte par exemple ne bénéficie d’aucune couverture en cas d’arrêt de travail. Autres exemples : le régime de sécurité sociale des indépendants maintient une couverture décès à la retraite ; un médecin ne perçoit aucun revenu pendant trois mois en cas d’arrêt maladie.

Les différents contrats de prévoyance

Si un travailleur non salarié prend généralement ses dispositions en termes de protection santé en recourant à une mutuelle, tel n’est pas toujours le cas en matière de prévoyance. Or, comme la mutuelle santé, la prévoyance couvre des risques lourds : arrêt de travail, invalidité et décès.

Pour se protéger, diverses couvertures existent notamment portées par les contrats Madelin. Ces derniers permettent notamment de préparer sa retraite qui sera versée sous forme de rente viagère, de garantir ses revenus en cas d'accident, de bénéficier d’indemnités en cas de perte d'emploi lors d'une liquidation judiciaire ou encore de délivrer un capital à ses proches en cas de décès.

Des garanties prévoyance spécifiques pour les chefs d’entreprise

Par ailleurs, afin d’assurer la pérennité de son entreprise, le travailleur non salarié peut également souscrire :

- Une assurance homme clé par exemple, qui permet, en cas de disparition du chef d'entreprise ou d’un collaborateur indispensable au bon fonctionnement de la société, de bénéficier d’une couverture permettant à l’entreprise de poursuivre son activité sans risque de devoir liquider la société.

- Autre filet de sécurité : la garantie frais généraux. Dans le cas d‘un risque pouvant mettre en péril l’entreprise, elle peut couvrir des frais habituellement supportés par l’entreprise pour l’exercice de son activité professionnelle.

- Quant à la garantie croisée entre associés, elle permet aux associés de racheter les parts ou les actions d’un associé défunt transmises par succession à ses héritiers.

Cette nécessité d’anticiper vaut pour bien des sujets essentiels pour votre avenir, que ce soit la transmission de votre patrimoine professionnel, la couverture du risque dépendance ou votre retraite.

Sur ce point, il n’est jamais trop tôt pour s’occuper de son épargne retraite et se donner ainsi le temps de se constituer un capital dans un contexte de réformes successives qui ne cessent de relever l’âge de la retraite et de diminuer le taux de remplacement. Le taux de remplacement est le pourcentage de son ancien revenu que l’on perçoit une fois à la retraite.

Faites appel à un spécialiste de la protection sociale

Afin de mener à bien cet audit de votre protection sociale et de mettre en place des solutions complémentaires adaptées à vos besoins, mieux vaut s’adresser à un spécialiste de la protection sociale, et à vous appuyer sur votre expert-comptable, qui pourront vous orienter en fonction des dernières évolutions réglementaires et législatives.

Plus d’information sur vos garanties santé et retraite

- Santé. Si vous êtes affilié à la Sécurité sociale des indépendants, vous trouverez sur son site toutes les informations sur vos droits et les différentes démarches à suivre.

Depuis le 1er janvier 2016, tous les employeurs ont l'obligation de fournir une complémentaire santé collective à leurs salariés.

- Retraite. Concernant l’assurance vieillesse, le bon interlocuteur est la Caisse nationale d’assurance vieillesse des professions libérales, qui fédère dix caisses de retraite.

L'infographie