.svg)

Actualités-analyses

Actualités économiques

Jean-Baptiste PETHE, chef économiste

Chaque semaine, retrouvez la note hebdomadaire de conjoncture produite par le Département de la Recherche. Retrouvez aussi tous les mois, le Flash Marchés, condensé de l’actualité économique et financière ; ainsi que le scénario présentant les perspectives à moyen terme.

AG2R LA MONDIALE Gestion d’actifs : Bilan Macro T2

AG2R LA MONDIALE Gestion d’actifs : Bilan Macro T2

Jean-Baptiste Pethe, Chef Économiste chez AG2R LA MONDIALE Gestion d'actifs, et Régis Longlade, Président du Directoire de la même entité, analysent la première moitié de l'année. Ils abordent l'impact de la guerre en Iran et partagent leur décryptage des tendances macroéconomiques et des marchés financiers.

Note économique hebdomadaire

Chaque semaine, retrouvez la note hebdomadaire de conjoncture produite par le Département de la Recherche. Retrouvez aussi tous les mois, le Flash Marchés, condensé de l’actualité économique et financière ; ainsi que le scénario présentant les perspectives à moyen terme.

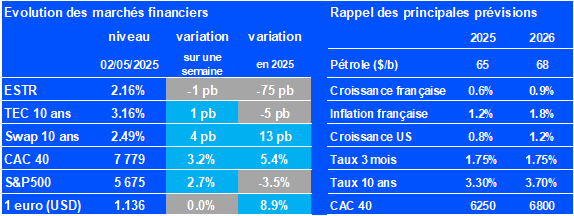

Évolution des marchés financiers*

L'administration US maintient les droits de douane à des niveaux élevés

Graphique de la semaine

Droits de douane moyens sur les bien aux Etats-Unis (%)

Source : BLS, AG2R La Mondiale

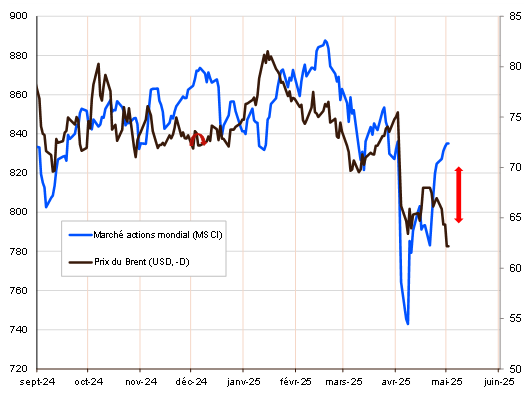

Monde : Les cours du pétrole franchissent les 100 dollars pour la première fois depuis mai

La reprise des hostilités en Iran et les attaques de pétroliers par les Houthis en mer Rouge ont propulsé les cours du Brent temporairement au-dessus de 100 dollars pour la première fois depuis mai. Ce rebond des prix du pétrole a nourri la hausse des rendements obligataires, le 10 ans américain atteignant son plus haut niveau depuis janvier 2025 (4,7 %). La correction des marchés actions reste limitée à ce stade (-2,6 % sur le S&P 500 depuis son sommet), grâce à la forte progression des bénéfices des entreprises. Sur le plan macroéconomique, l’activité américaine demeure globalement solide, avec la poursuite de la croissance des ventes au détail en juin (+0,2 %). Les enquêtes de juillet ont également surpris positivement (PMI composite à 53,6), à l’exception du secteur immobilier, qui pâtit de la hausse des taux d’intérêt. La résilience de l’économie américaine et la remontée des cours du pétrole ont ravivé les anticipations de resserrement monétaire dès juillet (avec une probabilité désormais estimée à 30 %). Néanmoins, l’inflation a reflué plus fortement qu’anticipé en juin, tant sur les prix à la consommation (3,5 % sur un an) que sur les prix à la production (5,5 %), ce qui pourrait atténuer la pression exercée sur la Fed à court terme. Sur le front commercial, l’administration américaine a remplacé le tarif temporaire de 10 % par des droits de douane compris entre 10 % et 12,5 % sur certains produits provenant de 60 partenaires commerciaux. Les droits de douane moyens statutaires devraient toutefois rester globalement inchangés.

En Chine, la croissance ralentit plus qu’attendu au deuxième trimestre (+4,3 % sur un an), malgré le dynamisme des exportations liées à l’intelligence artificielle. Au Japon, le PMI atteint 53,1 en juillet, confirmant la bonne santé de l’économie. Enfin, la Banque de Corée a relevé son taux directeur de 25 points de base à 2,75 %.

Zone euro : Le recul de l’inflation accentue les divergences au sein de la BCE

Comme attendu, la BCE a maintenu ses taux directeurs inchangés, tout en laissant entrevoir un nouveau resserrement monétaire lors de sa réunion de septembre. Dans le même temps, l’activité en zone euro poursuit son raffermissement : les ventes au détail progressent de 0,2 % en mai et le PMI remonte à 51,9 (+1,9 point) en juillet. En Allemagne, la dynamique apparaît également plus favorable, avec une hausse de la production industrielle (+0,9 % en mai) et un PMI à 51,2 (+1,7 point) en juillet. Parallèlement, la demande de crédit surprend à la hausse, suggérant que les conditions de financement demeurent relativement favorables malgré le niveau élevé des taux. Les signaux inflationnistes restent toutefois contrastés : les prix à la production accélèrent à 5,9 % sur un an en juin dans la zone euro, contre 5,0 % en mai, tandis qu’ils ralentissent en Allemagne, à 1,8 % après 2,2 %.

Le flash mensuel des marchés

Présente les derniers développements économiques et analyse les performances des marchés financiers.*

Nos actualités

tout voir

Publié le mercredi 29 juillet 2026

Publié le lundi 20 juillet 2026

Publié le lundi 20 juillet 2026

AG2R LA MONDIALE Gestion d’actifs a été élue " meilleure société de gestion locale dans la catégorie Actions Monde".

AG2R LA MONDIALE Gestion d’actifs a été élue " meilleure société de gestion locale dans la catégorie Actions Monde".

ALMGA a été récompensée lors des European Fund Trophy, comme Meilleure Société de Gestion Française dans la catégorie 8

ALMGA a été récompensée lors des European Fund Trophy, comme Meilleure Société de Gestion Française dans la catégorie 8

23 mai

23 mai 24 avril

24 avril 13 février

13 février

Lors de la remise des Quantalys Awards du mercredi 15 décembre 2021, AG2R LA MONDIALE Gestion d’actifs a remporté le prix de la « Meilleure société de gestion locale » dans la catégorie « toutes gestions » pour la troisième année consécutive.

Lors de la remise des Quantalys Awards du mercredi 15 décembre 2021, AG2R LA MONDIALE Gestion d’actifs a remporté le prix de la « Meilleure société de gestion locale » dans la catégorie « toutes gestions » pour la troisième année consécutive.

Très bons classements pour les gérants d'ALMGA

Très bons classements pour les gérants d'ALMGA

AG2R LA MONDIALE intègre pour la première fois le classement IPE Top 500 Asset Managers des gérants d’actifs internationaux à la 159ème place et la 9ème place pour la France.

AG2R LA MONDIALE intègre pour la première fois le classement IPE Top 500 Asset Managers des gérants d’actifs internationaux à la 159ème place et la 9ème place pour la France.

{kind=link}