.svg)

Entrée progressivement en vigueur à compter du 1er décembre 2023, la loi du 29 novembre 2023 relative au partage de la valeur a profondément renouvelé le cadre applicable aux entreprises. Son objectif : encourager le recours aux dispositifs permettant d’associer les collaborateurs aux résultats, à la performance ou à la valorisation de leur organisation.

Intéressement, participation, prime de partage de la valeur, abondement, plan d’épargne salariale ou plan d’épargne retraite (PER) d’entreprise, actionnariat salarié : ces instruments constituent à la fois des outils de redistribution et des leviers reconnus d’attractivité, de motivation et de fidélisation. La loi a notamment cherché à en faciliter l’accès dans les TPE et les PME, en assouplissant certaines règles et en créant de nouvelles obligations.

Le texte de loi rappelle le principe de non-substitution, en vertu duquel les sommes versées au titre du partage de la valeur ne peuvent, en aucun cas, se substituer au salaire.

Pour vérifier votre conformité, il convient donc d’identifier les règles qui s’appliquent à votre entreprise, en fonction de son effectif, de sa situation financière et des dispositifs déjà en place.

Entreprises de 11 à 49 salariés : l’obligation de partage de la valeur

Quelles sont les entreprises concernées ?

La mesure s’applique aux structures de 11 à 49 salariés, non soumises à la participation obligatoire et non couvertes par un accord d’intéressement ou de participation, lorsqu’elles réalisent, pendant trois exercices consécutifs, un bénéfice net fiscal supérieur ou égal à 1 % de leur chiffre d’affaires. Les entreprises individuelles et les sociétés anonymes à participation ouvrière (SAPO) sous certaines conditions(1) ne sont pas concernées.

De quoi s’agit-il ?

À titre expérimental, la loi impose à ces entreprises de mettre en place au moins un dispositif de partage de la valeur. Cette obligation vise à favoriser la généralisation de ces dispositifs dans les TPE et les PME, moins couvertes que les structures de plus grande taille. Les employeurs concernés peuvent, au choix, instaurer un accord d’intéressement ou de participation, abonder un plan d’épargne salariale ou un PER d’entreprise, ou verser une prime de partage de la valeur.

Quel calendrier d’application ?

Cette disposition s’applique aux exercices ouverts à compter du 1er janvier 2025. Pour apprécier le respect de la condition relative au bénéfice net fiscal, les trois exercices précédents sont pris en compte.

2026 constitue donc la deuxième année d’application de cette expérimentation. Les entreprises clôturant leur exercice au 31 décembre devront ainsi examiner leurs résultats 2023, 2024 et 2025. Pour celles qui n’auraient pas engagé les démarches nécessaires l’an dernier, ce point constitue un élément de vigilance particulier.

L’expérimentation, d’une durée de cinq ans à compter de la promulgation de la loi, prendra fin le 29 novembre 2028.

Entreprises de 50 salariés et plus : l’obligation de négocier sur les bénéfices exceptionnels

Quelles sont les entreprises concernées ?

Cette obligation s’applique aux structures d’au moins 50 salariés soumises à la participation obligatoire et qui disposent d’un ou plusieurs délégués syndicaux lorsqu’elles ouvrent une négociation pour mettre en place un accord d’intéressement ou de participation.

De quoi s’agit-il ?

Cette disposition vise à anticiper l’hypothèse d’une augmentation exceptionnelle du bénéfice net fiscal. Lorsque l’entreprise concernée négocie un accord d’intéressement ou de participation, cette négociation doit également porter sur deux points : la définition de cette augmentation exceptionnelle — encadrée par des critères légaux — et les modalités de partage de la valeur qui seraient alors mises en œuvre.

Comment définir l’augmentation exceptionnelle du bénéfice ?

La définition de l’augmentation doit prendre en compte les critères suivants : la taille de la structure ; son secteur d’activité ; la survenance d’une ou de plusieurs opérations de rachat d’actions de l’entreprise suivies de leur annulation dès lors que ces opérations n’ont pas été précédées d’attributions gratuites aux salariés ; les bénéfices réalisés lors des années précédentes ; et les événements exceptionnels externes à l’entreprise intervenus avant la réalisation du bénéfice.

Quelles modalités de partage prévoir ?

Le partage de la valeur peut se traduire soit par un supplément de participation ou d’intéressement, si l’entreprise dispose déjà d’un accord ; soit par l’ouverture d’une nouvelle négociation portant sur la mise en place d’un dispositif de partage (intéressement, abondement d’un plan d’épargne salariale ou versement d’une prime de partage de la valeur).

Quel calendrier d’application ?

Depuis le 1er décembre 2023, les entreprises concernées doivent intégrer ce sujet lorsqu’elles négocient un accord d’intéressement ou de participation. Celles qui disposaient déjà d’un accord applicable à la date de promulgation de la loi devaient, pour leur part, engager une négociation spécifique avant le 30 juin 2024.

Au-delà des obligations, des leviers pour aller plus loin

La loi sur le partage de la valeur élargit également les possibilités offertes aux entreprises qui souhaitent renforcer leur politique de redistribution.

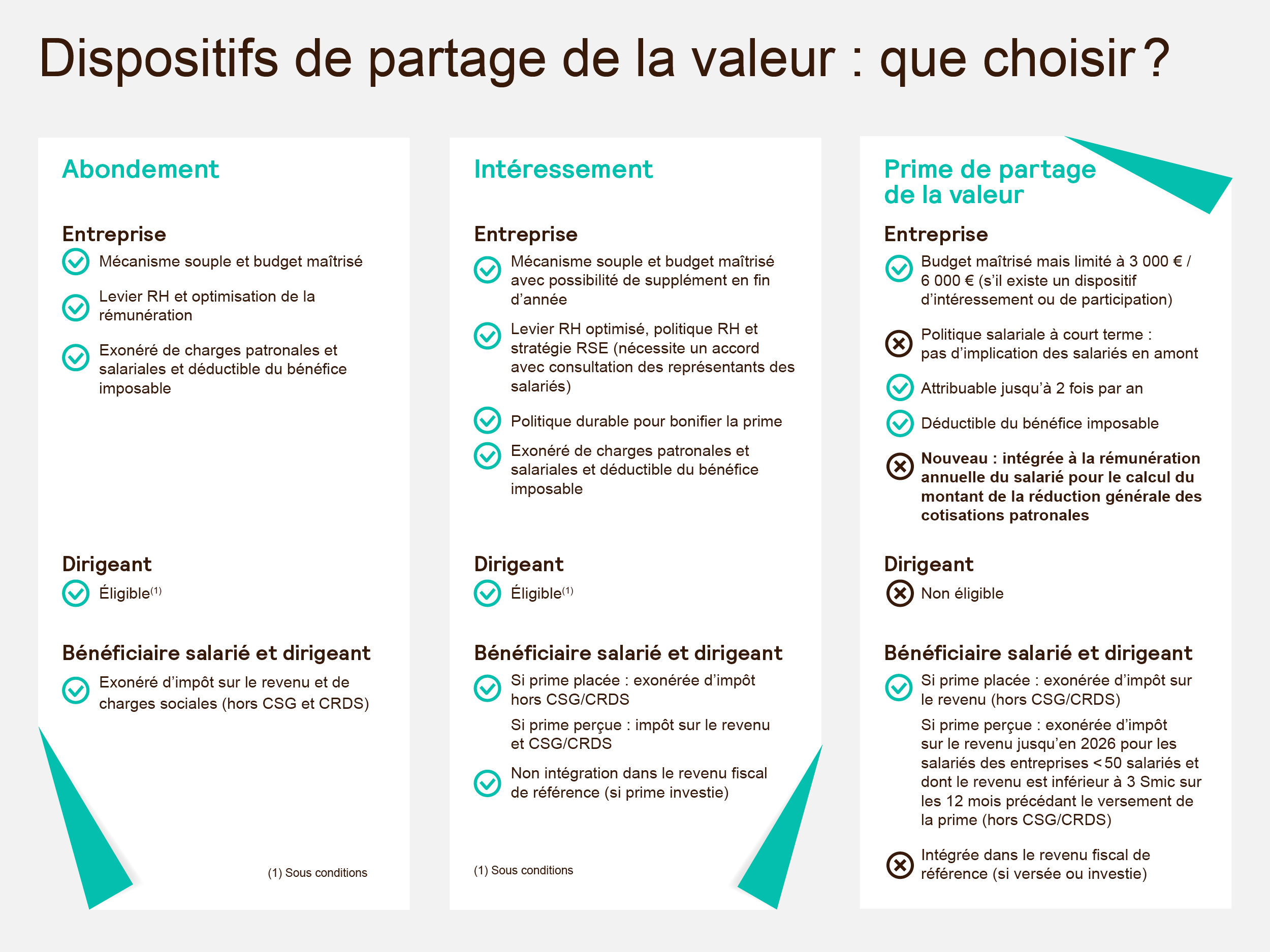

Prime de partage de la valeur : des modalités assouplies

Depuis le 1er janvier 2024, vous avez la possibilité de verser une ou deux primes par année civile, exonérées de cotisations sociales, en une ou plusieurs fois avec un maximum d’un versement par trimestre, et ce, dans la limite globale de 3 000 € par bénéficiaire ou de 6 000 € sous certaines conditions. Dans ces mêmes limites, la prime est également exonérée d’impôt sur le revenu lorsqu’elle est affectée, en tout ou partie, à un plan d’épargne salariale ou à un PER d’entreprise. Enfin, dans les entreprises de moins de 50 salariés, le régime renforcé d’exonération sociale et fiscale est prolongé jusqu’au 31 décembre 2026 pour les primes versées aux salariés dont la rémunération est inférieure à trois fois le Smic.

Participation : un régime dérogatoire pour les petites entreprises

Afin d’encourager le déploiement de la participation dans les TPE et PME, la loi permet aux structures de moins de 50 salariés — pour lesquelles ce dispositif reste facultatif — de mettre en place, à titre volontaire, un régime de participation dérogatoire. Celui-ci peut prévoir une formule de calcul moins favorable que la formule légale, alors qu’un accord dérogatoire devait jusqu’alors garantir des avantages au moins équivalents. Cette disposition est mise en place à titre expérimental pour une durée de cinq ans à compter de la promulgation de la loi, soit jusqu’au 29 novembre 2028.

Un nouvel outil : le plan de partage de la valorisation de l’entreprise

Mis en place par accord pour une durée de trois ans, le plan de partage de la valorisation de l’entreprise est un dispositif facultatif qui permet aux salariés de percevoir une prime lorsque la valeur de l’entreprise, mesurée à partir de critères précis, a progressé sur cette période. Dans certaines conditions et limites, la prime est exonérée de cotisations sociales, mais aussi d’impôt sur le revenu si elle est affectée à un plan d’épargne salariale ou un PER d’entreprise.

Transformez vos obligations en opportunité

L’enjeu est donc d’apprécier précisément votre situation au regard des critères prévus par la loi, afin d’identifier les obligations susceptibles de s’appliquer à votre entreprise.

Ensuite, lorsqu’un dispositif de partage doit — ou peut — être mis en place, son choix doit être déterminé au regard de vos objectifs : la prime de partage de la valeur offre une réponse ponctuelle, tandis que la participation, l’intéressement ou l’abondement permettent d’inscrire votre organisation dans une politique de redistribution plus durable et structurante.

Au-delà de la seule conformité, cette démarche peut aussi devenir un levier de dialogue social et de performance collective. À cet égard, l’intéressement occupe une place particulière : parce qu’il repose sur des critères librement définis par accord, il peut être directement relié à vos priorités — résultats financiers, indicateurs RSE, productivité, qualité de service… — et donner aux salariés une lecture concrète de leur contribution à la stratégie de votre entreprise.

Besoin d’être accompagné ?

Nos équipes sont à votre disposition pour vous éclairer sur ces évolutions règlementaires et vous accompagner dans la mise en place de votre futur plan d’épargne salariale ou plan d’épargne retraite. Contactez un conseiller.

(1) Cette obligation ne concerne pas les entreprises qui relèvent du statut des sociétés anonymes à participation ouvrière (SAPO) si elles ont versé un dividende à leurs salariés au titre de l’exercice écoulé et n’ont pas fait usage de la possibilité de verser un dividende prioritaire proportionnel au capital social aux actionnaires en capital.