TNS : anticipez votre retraite avec le Plan d'Epargne Retraite

Retraite complémentaire, retraite supplémentaire : suis-je concerné en tant que travailleur non salarié ?

Comme tout le monde, un travailleur non salarié a droit à une retraite. Mais à la différence d'un salarié, il doit s'en occuper personnellement et préparer un complément de revenu de remplacement, visant à compenser la perte de revenu.

S'occuper de sa retraite le plus tôt possible

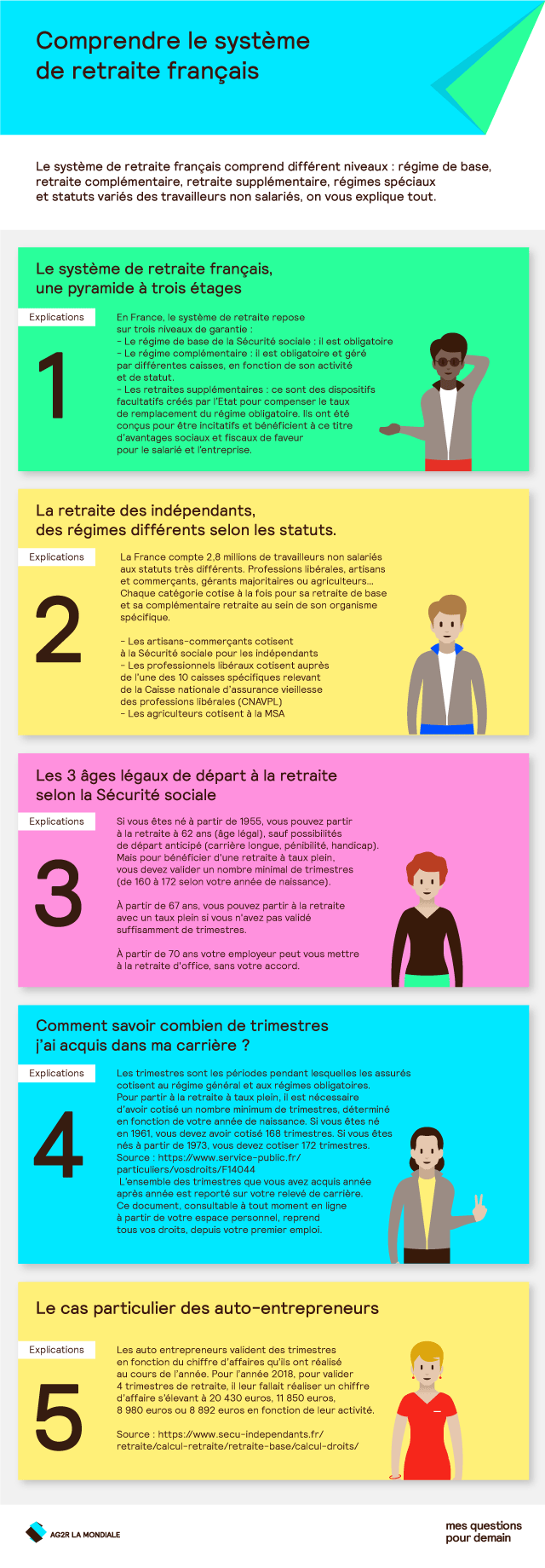

Professions libérales, artisans et commerçants, gérants majoritaires ou agriculteurs… La France compte 2,8 millions de travailleurs non-salariés aux statuts très différents. A quelle retraite un travailleur non salarié a-t-il droit ? Comment compléter une retraite jugée insuffisante ? Parce que ce statut particulier confère moins de garanties, il est primordial de s’occuper de votre retraite le plus tôt possible.

Le fonctionnement du système de retraite français

Rappelons d’abord qu’en France, la retraite est organisée en trois niveaux de garantie :

- le régime de base de la Sécurité sociale obligatoire

- les caisses complémentaires, obligatoires et gérées par statut

- les retraites supplémentaires, dispositifs facultatifs créés par l’Etat pour compenser la déperdition du régime obligatoire. Ces dispositifs ont été conçus pour être incitatifs et bénéficient à ce titre d’avantages sociaux et fiscaux.

Retraite complémentaire : Êtes-vous concerné ?

Le régime de retraite des travailleurs non salariés dépend de leur statut : artisan-commerçant, professions libérales ou agriculteurs. Chaque catégorie cotise à la fois pour sa retraite de base et sa complémentaire retraite au sein de leur organisme spécifique.

En tant que travailleur non salarié, vous ne cotisez pas aux mêmes régimes obligatoires que les salariés. Parce que le montant de vos cotisations est moindre, vous cumulez moins de droits. Sur le long terme, cela se traduit par des indemnités de retraite plus faibles qui ne permettent pas de maintenir le même niveau de vie qu’en étant actif. S’occuper de votre retraite dès aujourd’hui, c’est donc assurer la continuité de votre niveau de vie.

Si par exemple vous touchez 4 000 euros par mois en étant en activité, avec le régime obligatoire de base, vous ne percevrez plus que 1 300 euros de pension. Vous perdrez deux tiers de vos revenus. Ces 1 300 euros suffiront-ils à couvrir les charges fixes que vous aurez à la retraite (remboursement de crédit/loyer; nourriture; etc.) ? Si ce n’est pas le cas, vous aurez besoin de mettre en place un dispositif de retraite supplémentaire.

Retraite supplémentaire : deux dispositifs pour les TNS

Les réformes des retraites de ces dernières années tirent régulièrement les pensions vers le bas. Pour compenser cette baisse, il est nécessaire de se constituer un complément de revenu, en fonction de vos besoins.

Plan d'Epargne Retraite Individuel et assurance vie… Comment choisir ? Le mieux est de ne pas choisir, il est recommandé de rencontrer un conseiller afin d’optimiser les solutions en fonction de votre situation et de vos besoins.

Le Plan d'Epargne Retraite Individuel

Ce contrat permet de déduire, selon un certain plafond, des cotisations soit d’un revenu catégoriel imposable (contrat de retraite en fiscalité Madelin), soit du revenu net global (PERP).

Qu’est-ce qu’un revenu catégoriel imposable : il n'existe pas un revenu mais des revenus qui doivent être évalués suivant des règles propres au sein de leur catégorie respective : es traitements, salaires ; les bénéfices industriels et commerciaux (BIC) ; les bénéfices agricoles (BA) ; les bénéfices non commerciaux (BNC) ; les revenus mobiliers ; es revenus fonciers; les plus values et les rémunérations des dirigeants de certaines sociétés.

Ces deux dispositifs permettent de bénéficier d’une déduction fiscale au titre des cotisations versées, ils permettent donc de réduire son impôt (ou son revenu professionnel imposable) tout en épargnant pour sa retraite à son rythme. Ils proposent des enveloppes fiscales avantageuses, qui dépendent de vos revenus.

Prenons un exemple :

- Le PERP. Si vos revenus sont inférieurs au plafond de la sécurité sociale (40 524 euros depuis le 1er janvier 2019), vous aurez le droit de déduire 10% de votre revenu imposable (un plafond est prévu à l’article 163 quatervicies du Code général des impôts).

- Le contrat en fiscalité Madelin. Si vos revenus de travailleur non salarié excèdent le plafond de la sécurité sociale, vous pourrez bénéficier de deux abattements cumulables :

- 10% de votre revenu professionnel catégoriel jusqu’au plafond

- 15% de votre revenu professionnel catégoriel supérieurs au plafond (dans la limite de 8 fois le plafond)

Ainsi, si vous déclarez 80 000 euros de revenus de travailleur non salarié, vous pourrez déduire 10% du revenu professionnel catégoriel (soit environ 8 000 euros), plus 15% de 40 000 euros (soit environ 6 000 euros), soit environ 14 000 euros au total.

Le troisième dispositif : L'assurance vie

Le contrat en assurance vie bénéficie, quant à lui, d’une fiscalité très avantageuse lorsque vous décidez de sortir du contrat.

Plus d’information sur la retraite supplémentaire

Pour tout savoir sur le fonctionnement de l’épargne retraite supplémentaire, le ministère de l’Économie, des Finances, de l’Action et des Comptes publics a mis en ligne un mémo complet.

Le dispositif "contrat en fiscalité Madelin" trouve son origine dans la loi du 11 février 1994 relative à l'initiative et à l'entreprise individuelle, dite loi Madelin (Loi n° 94-126 du 11 février 1994 relative à l'initiative et à l'entreprise individuelle)

La réforme du système de retraite, le rapport Delevoye

Le rapport Delevoye transmis à l'exécutif le 18 juillet, détaille les principales mesures préconisées pour réformer les retraites et préparer ainsi la création du système universel de retraite. La loi ne devrait être votée qu'à l'été 2020 au plus tôt.

La loi PACTE fait évoluer les dispositifs d’épargne retraite

La Loi PACTE (Plan d’action pour la croissance et la transformation des entreprises), dont la mise en vigueur est prévue le 1er janvier 2020, a créé un Plan d’épargne retraite (PER) afin de regrouper et simplifier les dispositifs d’épargne retraite individuels et collectifs, notamment le contrat Madelin , le PERP, le contrat article 83 (ou PER Entreprises) et le Plan d’épargne retraite collectif (PERCOL/I) .

Le PER se décline en version individuelle et facultative, et en version collective pour les salariés .

L'infographie

Fiche pratique