.svg)

L'assurance dépendance ou comment se prémunir contre la perte d'autonomie ?

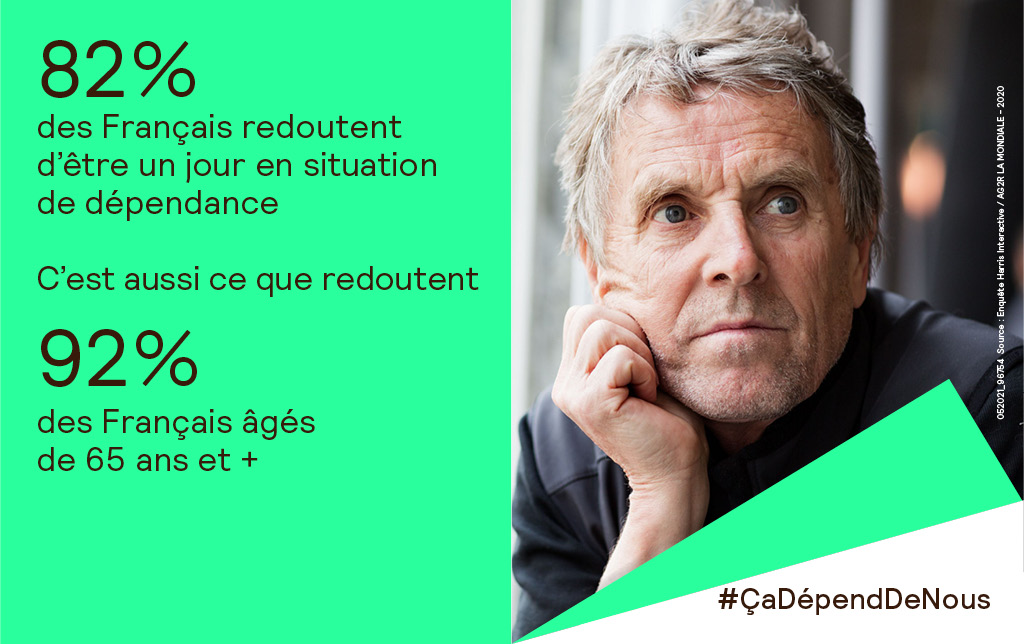

Se prémunir contre le risque de perte d’autonomie

La perte d’autonomie et la dépendance recouvrent des situations similaires, caractérisées par l’impossibilité pour une personne d’accomplir des actes de la vie quotidienne. Cependant, la dépendance s’applique plus particulièrement à la perte d’autonomie liée au grand âge, ce qui la différencie du handicap.

Selon son degré, la dépendance entraîne des dépenses parfois très lourdes à assumer (aménagement du domicile, embauche d’une aide à domicile, hébergement en résidence médicalisée…). Les revenus des retraités et les aides de l’État s’avèrent alors souvent insuffisants pour y faire face.

L’assurance dépendance permet de vous protéger contre le risque de perte d’autonomie et d’anticiper les conséquences financières de la dépendance. En cas de perte d’autonomie, et en fonction du niveau de dépendance constaté, les contrats prévoient le versement d’un capital ou d’une rente viagère (mensuelle ou trimestrielle), qui vous aide à financer les frais à votre charge.

La prévoyance et l’assurance vie, deux modes d’assurance de la dépendance

Le risque de dépendance peut être assuré dans un contrat individuel ou un contrat de prévoyance collective au bénéfice des salariés d’une entreprise. Pour renforcer votre protection, vous pouvez cumuler une couverture dépendance individuelle et collective.

À titre individuel, vous pouvez souscrire une assurance dépendance dans le cadre de deux types de contrats :

- un contrat de prévoyance, où la dépendance constitue la garantie principale,

- un contrat d’assurance vie, où la dépendance figure en tant que garantie complémentaire ou optionnelle aux côtés d’une garantie décès.

Des contrats pour se couvrir en cas de dépendance totale et partielle

L’assurance dépendance se décline en deux types de formules pour se prémunir en cas de :

- perte d’autonomie totale,

- perte d’autonomie totale et partielle.

La dépendance totale est souvent reconnue quand vous n’êtes plus en capacité d’accomplir au moins trois des actes ordinaires de la vie quotidienne (se laver, s’alimenter, se déplacer, s’habiller, aller aux toilettes) et que vous nécessitez l’assistance d’une tierce personne. Dans ce cas, vous percevez une rente viagère ou un capital, en complément de vos ressources, permettant de financer les besoins liés à votre situation (aide à domicile ou hébergement en résidence médicalisée…).

La dépendance partielle se manifeste lorsque vous avez besoin de l’aide d’une tierce personne pour réaliser un ou plusieurs actes de la vie quotidienne. Si vous avez souscrit la garantie dépendance partielle, vous recevez une rente ou un capital représentant en général jusqu’à 50 % du montant de la rente dépendance prévue en cas de perte d’autonomie totale.

Des garanties dépendance optionnelles pour une protection optimale

Pour une protection optimale, les contrats dépendance peuvent aussi proposer des garanties optionnelles, telles que :

- le capital équipement, appelé aussi capital aménagement (domicile ou véhicule),

- l’assistance (aide-ménagère, portage de repas, livraison de médicaments, accompagnement psychologique…).