.svg)

Les points clés à retenir :

Le statut de travailleur non salarié désigne un entrepreneur indépendant dont la protection sociale dépend de la Sécurité sociale des indépendants (SSI) et non du régime général.

- Le choix de la structure : Vous pouvez exercer en nom propre (Micro-entreprise, EI) ou en société (EURL, SARL) selon vos besoins de développement.

- L'arbitrage fiscal : Le passage de l'impôt sur le revenu (IR) à l'impôt sur les sociétés (IS) offre une souplesse précieuse pour gérer votre rémunération.

- La protection au cœur : Anticiper les risques (santé, prévoyance) est indispensable pour garantir la pérennité de votre activité.

- Chiffre clé : Le statut TNS permet souvent de réaliser une économie de charges sociales d'environ 30 % par rapport au statut d'assimilé salarié pour un revenu net équivalent.

- Selon l’Observatoire de l’épargne salariale AG2R LA MONDIALE (Occurrence/Ifop, mars 2026), 82 % des travailleurs indépendants pilotent seuls leurs sujets d’épargne et de protection. Pourtant, plus des deux tiers se sentent peu à l’aise sur les aspects techniques : coût d’un dispositif, choix du produit adapté, régime fiscal. Le statut juridique choisi conditionne directement ces arbitrages.

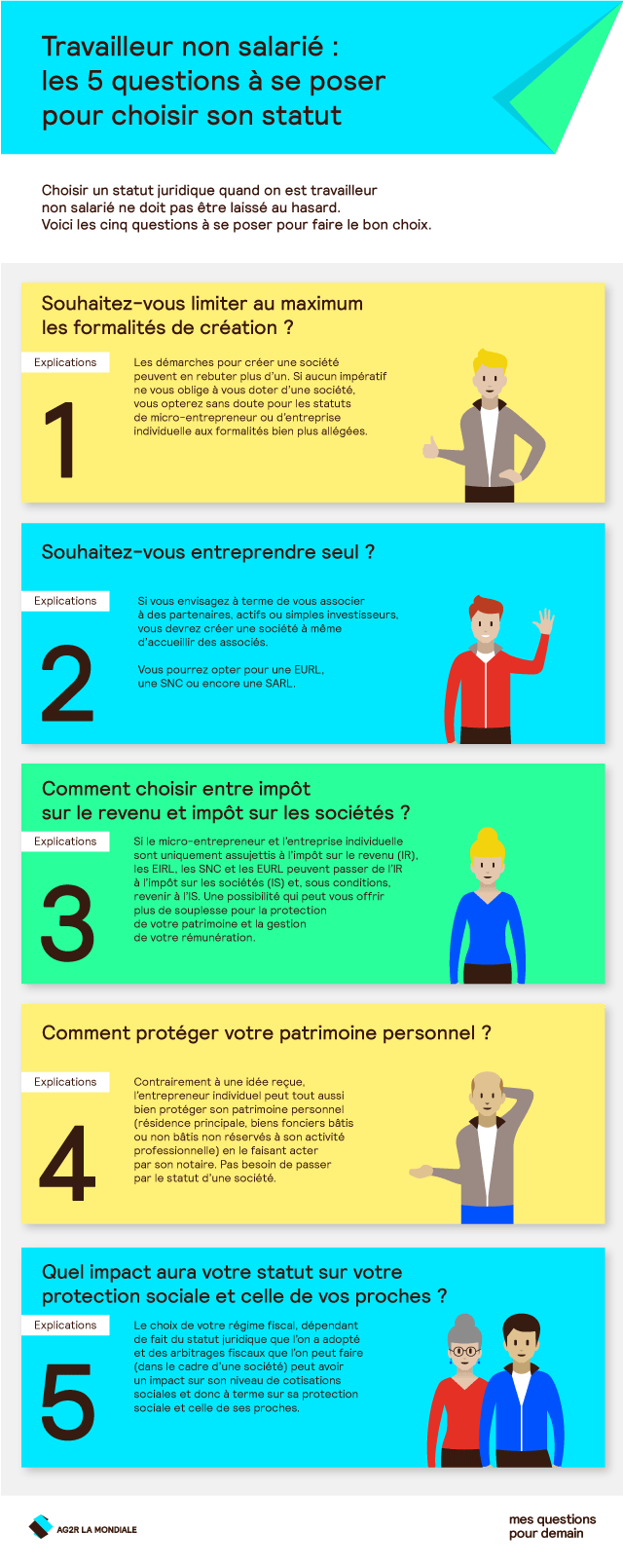

Quels critères prendre en compte avant de choisir (ou revoir) son statut juridique ?

Indépendant, vous vous lancez à votre compte ou exercez déjà une activité économique et vous avez choisi d’être travailleur non salarié (TNS). Au nombre d’environ 2,8 millions en France (hors secteur agricole), les TNS recouvrent une grande variété de profils : industriel, commerçant, artisan, professionnel libéral… Mais quel que soit leur métier, lors du lancement de leur activité, tous se sont posé la même question : quel statut choisir ? Une question que vous aurez d’ailleurs à vous poser tout au long de votre vie professionnelle : les changements de situation et de législation peuvent inciter en effet à changer la structure juridique de votre entreprise.

Quelles sont les six formes de statuts juridiques pour un TNS ?

En tant que travailleur non salarié, vous avez essentiellement le choix entre six formes de statuts :

- Micro-entrepreneur (ex-auto entrepreneur)

- Entreprise individuelle

- Entreprise individuelle à responsabilité limitée (EIRL)

- Société en nom collectif (SNC)

- Entreprise unipersonnelle à responsabilité limitée (EURL) si vous êtes associé gérant

- Société à responsabilité limitée (SARL) si vous êtes gérant majoritaire

Souvent, le choix entre un engagement sur son nom propre et la création d’une société se fait au regard de la protection de son patrimoine personnel. Prise sous cet angle, la question du statut est en fait subsidiaire. En effet, l’entrepreneur individuel qui n’a pas créé de société peut tout à fait protéger sa résidence principale, comme tous ses biens fonciers bâtis ou non bâtis et non réservés à son activité professionnelle, en le faisant acter par son notaire. La protection de votre patrimoine n’est donc pas tant dépendante de votre statut d’entrepreneur.

Exemple 1: Marc, artisan menuisier (Priorité protection). Marc exerce en Entreprise Individuelle. Pour lui, l'enjeu est la prévoyance. Il opte pour des garanties complémentaires afin de maintenir son niveau de vie en cas d'arrêt de travail, car il sait que le régime obligatoire des TNS peut présenter des lacunes en cas de coup dur.

D’après l'Observatoire de l'épargne salariale AG2R la mondiale (mars 2026), 59 % des TNS ont des difficultés à se verser une rémunération stable. Ce constat illustre à quel point le statut juridique et le régime social qui en découle a des conséquences directes et concrètes sur la vie quotidienne du dirigeant.

Quelles sont les questions à se poser avant de choisir son statut juridique ?

Deux questions plus essentielles doivent en revanche être posées : mon chiffre d’affaires potentiel peut-il être relativement élevé ; est-ce que j’envisage à terme de travailler avec des associés ? Si la réponse à ces deux questions est positive, il est peut-être judicieux d’adopter directement un statut d’EURL ou de SARL.

Reste l’enjeu fiscal lié à votre statut juridique. Il est de ceux qu’il ne faut pas négliger ! Si le micro-entrepreneur et l’entreprise individuelle sont assujettis à l’impôt sur le revenu (IR), depuis 2019 les EIRL, les SNC et les EURL qui ont décidé de passer de l’IR à l’impôt sur les sociétés (IS) peuvent, sous conditions, repasser à l’IR. Une possibilité qui offre plus de souplesse pour la protection du patrimoine et surtout la gestion de la rémunération du dirigeant en fonction des spécificités de chacun des régimes fiscaux.

Tableau comparatif : Quel régime fiscal choisir pour votre statut TNS ?

| Critères | Impôt sur le Revenu (IR) | Impôt sur les Sociétés (IS) |

|---|---|---|

| Gestion des charges | Déductibles du résultat imposable | La rémunération du gérant est déductible des bénéfices |

| Impact social | Pas de résultat = pas de cotisations | Arbitrage rémunération / dividendes |

| Souplesse | Idéal pour les lancements | Mise en réserve des bénéfices |

``

Comment choisir entre l'IR et l'IS ?

L’impôt sur le revenu (IR) permet de déduire toutes ses charges de son résultat et ainsi, en cas de déficit, de ne pas payer d’impôts. La contrepartie est que sans résultat, il n’y a pas de cotisations sociales (hormis les cotisations minimales obligatoires) et donc une protection sociale amoindrie (pas de validation de tous ses trimestres, baisse des indemnités d’arrêt de travail, calcul de la rente d’invalidité impacté...).

L’impôt sur les sociétés (IS), lui, permet d’arbitrer la répartition de son résultat entre rémunération immédiate, distribution de dividendes et mise en réserve pour ses exercices futurs. La rémunération du dirigeant vient également à déduction des bénéfices imposables à l’IS. Mais cela nécessite une analyse fine que bien souvent seul un conseil comme votre expert-comptable peut vous apporter.

Exemple 2 : Julie, consultante en transition (Projet de croissance). Julie se lance seule. Elle choisit d'abord l'EURL à l'IS. Ce statut TNS lui permet de ne se verser qu'une partie de ses bénéfices en salaire, laissant le reste en réserve dans la société pour financer ses futurs outils technologiques sans être imposée personnellement sur la totalité.

Quelle protection sociale ai‑je réellement en tant que TNS ?

Enfin, quel que soit le statut que l’on adopte en tant que travailleur non salarié, il est un aspect à ne pas oublier : sa protection sociale et celle de ses proches (arrêt de travail, invalidité, décès). Trop souvent négligée, elle est pourtant primordiale pour assurer la pérennité de son entreprise, notamment lors du lancement de son activité.

Selon l’Observatoire de l’épargne salariale AG2R LA MONDIALE (mars 2026), seulement 14 % des TNS se tournent vers un courtier, assureur ou organisme de protection sociale pour être conseillés alors même que 43 % consultent leur expert-comptable. Faire appel à un spécialiste de la protection sociale dès le choix du statut peut éviter des lacunes de couverture coûteuses.

Pour aller plus loin

- Étude. Une étude Ipsos menée pour l’Observatoire du travail indépendant sur les Français et le travail indépendant montre que ce statut est plutôt porteur.

- Benchmark. Le site de l’AFE Création, ex-APCE compare les structures juridiques et les régimes sociaux des salariés et des assimilés-salariés à ceux des travailleurs non-salariés. LOI. L'article 17 du projet de loi de finances pour 2019 – PLF 2019 précise les conditions de mise en place d'une révocabilité possible en cas de passage à l'IS.

L'infographie

Fiche pratique

Slideshare

FAQ : vos réponses sur le statut de travailleur indépendant

Comment savoir si je suis TNS ?

Vous avez le statut de travailleur non salarié si vous êtes entrepreneur individuel, micro-entrepreneur, ou gérant majoritaire de SARL. Contrairement au salarié, vous ne recevez pas de fiche de paie et vos cotisations sont calculées sur vos bénéfices.

Quels sont les avantages du statut TNS ?

Les principaux avantages du statut résident dans la flexibilité de la rémunération TNS et des charges sociales moins élevées que dans le régime général. Cela permet une meilleure optimisation fiscale globale pour l'entreprise.

Quelle protection sociale pour les TNS ?

La couverture sociale est assurée par la Sécurité sociale des indépendants (SSI). Elle inclut l'assurance maladie et la retraite de base, mais il est vivement conseillé de souscrire une pension d'invalidité complémentaire pour pallier les éventuels manques du régime obligatoire.

Comment choisir entre TNS et salarié ?

Le statut TNS offre plus de liberté et des coûts réduits, tandis que le statut assimilé salarié (gérant minoritaire ou président de SASU) offre une protection sociale plus proche de celle des cadres, mais avec des charges nettement plus lourdes.

Quelles sont les caractéristiques du TNS ?

Un travailleur indépendant sous ce régime n'a pas de lien de subordination. Les caractéristiques du statut incluent une grande autonomie de gestion et une affiliation obligatoire à des caisses spécifiques pour la retraite et la prévoyance.

Comment se rémunère un TNS ?

La rémunération TNS provient des bénéfices de l'entreprise. Elle se fait sans fiche de paie, par simple prélèvement sur la trésorerie. Le montant de la rémunération et sa fréquence sont librement fixés par l'entrepreneur en fonction de sa trésorerie.