.svg)

À quel âge pourrais-je partir à la retraite ?

L’une des mesures phares de la réforme concerne l’âge légal

de départ à la retraite, relevé de 62 à 64 ans. Êtes-vous concerné(e)* ?

Quels sont les dispositifs de départ anticipé conservés et quelles conditions

pour en bénéficier ?

Contenu mis à jour le 7 novembre 2023

Âge légal, âge du taux plein, trimestres validés, cotisés… De quoi parle-ton ?

L’âge légal de départ à la retraite est l’âge minimum à partir duquel il est possible – mais non obligatoire – d’arrêter de travailler et de percevoir sa pension de retraite de base. Il existe toutefois des dispositifs de retraite anticipée pour carrière longue, pénibilité, handicap ou inaptitude. En dehors de ces situations spécifiques, atteindre l’âge l’égal ne garantit pas d’obtenir une pension à taux plein, c’est-à-dire complète : il est nécessaire pour cela de justifier de la durée d’assurance requise.

Exprimée en trimestres dans le cadre du régime de base, la durée d’assurance désigne les périodes de votre vie professionnelle au cours desquelles vous vous constituez des droits (dans la limite de quatre trimestres par an). On parle de trimestres validés, qui correspondent à la somme des trimestres cotisés (périodes travaillées ayant donné lieu à un prélèvement de cotisations sur vos revenus) et des trimestres assimilés (attribués sous certaines conditions lors de périodes d’interruption involontaire de l’activité : maladie, maternité, invalidité, chômage, service militaire…).

Le nombre de trimestres requis varie selon votre année de naissance. Sont pris en compte tous les trimestres acquis auprès des différents régimes de retraite obligatoires (en tant que salarié du secteur privé, salarié agricole, agent de la fonction publique, etc.).

Une fois atteint l’âge légal, si vous ne totalisez pas le nombre de trimestres exigé, vous pouvez, soit partir à la retraite avec une décote (taux de minoration) appliquée au montant de votre pension, soit prolonger votre activité et liquider vos droits plus tard, pour augmenter le montant de votre pension.

À partir d'un certain âge, le taux plein, sans décote, s'applique sans condition de trimestres requis : c'est l'âge du taux plein automatique. Si vous continuez à travailler après l'âge légal et au-delà de la durée d'assurance requise, une surcote (taux de majoration) est appliquée au montant de votre pension.

Que change la loi sur l’âge de départ à la retraite ?

L'une des principales mesures de la réforme consiste à repousser de deux ans l'âge légal de départ à la retraite en passant de 62 à 64 ans, hors dispositifs de départ anticipé, pour l’ensemble des régimes de base dont les paramètres sont définis par la loi (assurés du régime général, salariés et non-salariés agricoles, travailleurs indépendants, professionnels libéraux, avocats).

Depuis le 1er septembre 2023, l’âge légal de départ augmente progressivement, à raison de trois mois par année de naissance, pour les assurés nés à partir du 1er septembre 1961. Il sera dès lors fixé à 63 ans en 2026 (pour la génération 1964), puis atteindra l’objectif de 64 ans en 2030 (pour les générations nées en 1968 et après).

La réforme met également en œuvre l’accélération de l’allongement de la durée de cotisation initialement prévu par la réforme des retraites de 2014, dite « réforme Touraine ».

Pour bénéficier de votre retraite à taux plein, il vous faudra avoir travaillé 43 ans, soit 172 trimestres, dès 2027 au lieu de 2035 (pour les générations nées en 1965 et après). Cette augmentation est elle aussi progressive, sur un rythme d’un trimestre supplémentaire par an (au lieu d’un trimestre tous les trois ans).

Vous bénéficierez toujours automatiquement d’une retraite à taux plein (sans décote) en partant à 67 ans, même si vous n’avez pas validé le nombre de trimestres requis par rapport à votre année de naissance.

Les dispositifs de départ anticipé

Il est toujours possible de prendre sa retraite avant l’âge légal, dans certains cas bien spécifiques.

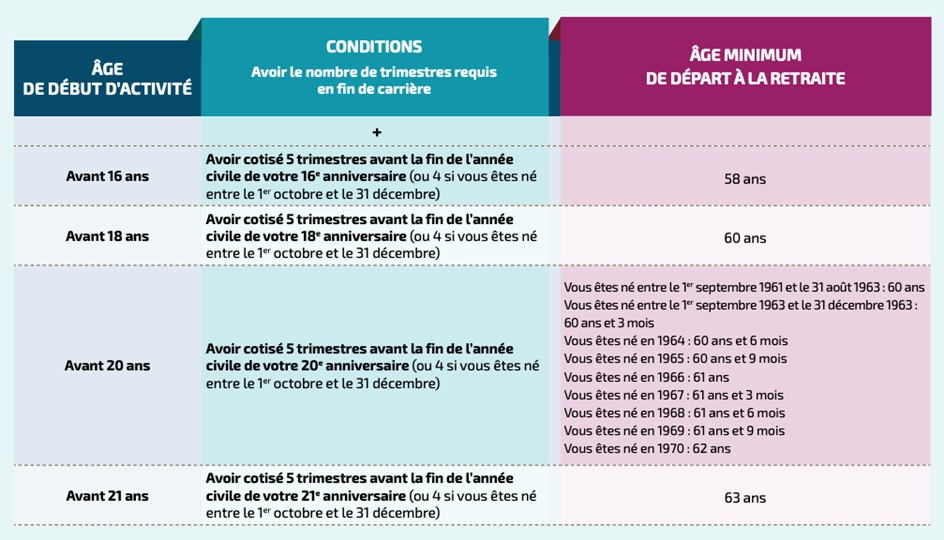

La retraite anticipée pour carrière longue est adaptée

Ce dispositif vise à compenser l’effort des personnes qui ont commencé à travailler très tôt, en leur permettant de bénéficier d'une retraite de base à taux plein avant l’âge légal. Vous devez toutefois remplir deux critères : avoir atteint le nombre de trimestres requis selon votre année de naissance en fin de carrière et avoir cotisé cinq trimestres en début de carrière (pour les assurés nés au dernier trimestre, quatre trimestres suffisent).

Le décret du 3 juin 2023 entérine la création de quatre bornes d'âge de début d’activité (seules deux bornes d'âge existaient avant la réforme) et confirme la durée d'assurance de 43 annuités maximum requise pour le taux plein.

Ainsi, si vous avez débuté votre activité :

- avant 16 ans vous pouvez partir dès 58 ans ;

- avant 18 ans vous pouvez partir dès 60 ans ;

- avant 20 ans vous pouvez partir entre 60 et 62 ans (selon votre année de naissance) ;

- avant 21 ans vous pouvez partir dès 63 ans.

Pour les assurés ayant commencé à travailler avant 20 ans, le décret du 3 juin 2023 prévoit une évolution progressive de l'âge de départ anticipé afin de tenir compte du relèvement progressif de l'âge légal de départ. En principe fixé à 62 ans, l'âge de départ anticipé est donc aménagé pour les assurés nés avant le 1er janvier 1970, dans les conditions suivantes :

- si vous êtes né(e) entre le 1er septembre 1961 et le 31 août 1963 inclus, vous pouvez continuer à partir à 60 ans ;

- si vous êtes né(e) entre le 1er septembre 1963 et le 31 décembre 1968 inclus, vous pouvez partir à l'âge légal de départ minoré de 2 ans et 6 mois, soit :

- 60 ans et 3 mois si vous êtes né(e) entre le 1er septembre et le 31 décembre 1963 ;

- 60 ans et 6 mois si vous êtes né(e) en 1964 ;

- 60 ans et 9 mois si vous êtes né(e) en 1965 ;

- 61 ans si vous êtes né(e) en 1966 ;

- 61 ans et 3 mois si vous êtes né(e) en 1967 ;

- 61 ans et 6 mois si vous êtes né(e) en 1968 ;

- si vous êtes né(e) en 1969, vous pouvez partir à 61 ans et 9 mois.

Pour les assurés nés entre le 1er septembre 1961 et le 31 décembre 1963 qui étaient éligibles au départ anticipé pour carrière longue avant le 1er septembre 2023, mais qui ne le seraient plus du fait du relèvement de la durée d'assurance requise, les dispositions antérieures à la réforme sont maintenues.

Tableau récapitulatif des modalités de départ à la retraite anticipée pour carrière longue applicables depuis le 1er septembre 2023

Par ailleurs, la loi réforme crée un nouveau dispositif : l’Assurance vieillesse des aidants (AVA). Entrée en vigueur le 1er septembre 2023, elle qui couvre désormais les aidants relevant jusqu'alors de l’Assurance vieillesse des parents au foyer (AVPF). Dans le cadre de ce nouveau dispositif, les trimestres acquis au titre de l'AVPF ou de l’AVA sont désormais pris en compte, dans la limite de 4 trimestres dans le calcul de la durée d’assurance requise pour accéder au dispositif de retraite anticipée pour carrière longue.

La retraite anticipée pour handicap est réaménagée

Si vous êtes travailleur handicapé, la réforme maintient votre âge de départ à la retraite anticipée à partir de 55 ans. Toutefois, les conditions évoluent :

- la double condition de trimestres cotisés et validés en situation de handicap est supprimée, seule la condition de trimestres cotisés est conservée ;

- le taux d’incapacité permanente nécessaire pour saisir la commission médicale de l'organisme de retraite, est abaissé de 80 % à 50 %. Cette commission peut valider de façon rétroactive, après examen de la situation, jusqu'à 30 % de durée d'assurance en situation de handicap.

La retraite anticipée pour incapacité permanente évolue

Depuis le 1er septembre 2023, l'âge de départ anticipé pour incapacité permanente (IP), dit aussi « départ anticipé pour carrière pénible »), varie selon le taux d'IP de l'assuré. Il reste fixé à 60 ans pour les assurés dont le taux d’IP est d’au moins 20 % à la suite d’une maladie professionnelle ou d’un accident du travail.

Peuvent également bénéficier d’un départ anticipé les assurés dont le taux d’IP est de 10 à 19 %, s’ils ont été exposés au moins 17 ans à un ou plusieurs facteurs de risques professionnels avec une relation de cause à effet à démontrer. Pour ces assurés, l’âge de départ anticipé fixé jusqu’alors à 60 ans est dorénavant abaissé de deux ans par rapport à l’âge minimal de départ. En d’autres termes, lorsque l’âge légal aura atteint 64 ans, l’âge du départ anticipé pour IP sera porté à 62 ans.

L'inaptitude au travail devient un cas de départ anticipé

Avant la réforme, les assurés reconnus inaptes au travail et ceux justifiant d’une incapacité permanente d’au moins 50 % bénéficiaient d'une retraite à taux plein dès leur départ à la retraite, même s'ils n'avaient pas atteint la durée d'assurance requise.

Afin d'éviter que leur retraite ne soit reportée de 2 ans consécutivement au report de l'âge légal à 64 ans, le décret du 3 juin 2023 prévoit que ces assurés peuvent partir à la retraite à 62 ans. Ce qui constitue donc un nouveau cas de départ anticipé à la retraite.

Le compte professionnel de prévention (C2P) évolue

La réforme prévoit de rendre plus favorables aux salariés les calculs des points de pénibilité pour une exposition aux six facteurs de risques aujourd’hui reconnus (activités exercées en milieu hyperbare, températures extrêmes, bruit, travail de nuit, travail en équipe successives alternantes et travail répétitif caractérisé par l’exécution de mouvements répétés sollicitant tout ou partie du membre supérieur à une fréquence élevée et sous cadence contrainte).

Les travailleurs concernés acquièrent, sur leur compte professionnel de prévention (C2P), des points qui leur serviront notamment à partir plus tôt à la retraite, en validant davantage de trimestres d'assurance. La loi supprime le plafond du nombre de points pouvant être accumulés sur le C2P (100 points jusqu’à présent).

Par ailleurs, le nombre de points acquis augmente désormais proportionnellement au nombre de facteurs de risques. Ainsi, un salarié qui est exposé simultanément à trois facteurs de risques acquiert un point par trimestre d’exposition pour chacun des risques, soit 12 points par an. Sans changement, les points sont consommés par tranche de 10 points lorsque le C2P est utilisé pour un passage à temps partiel.

Mais, désormais, 10 points ouvrent droit à une prise en charge d'un passage à temps partiel pendant 4 mois, contre 3 mois auparavant.

L'âge de départ après la réforme en quelques exemples

Laurent, né en 1968, a débuté une carrière à 20 ans

Laurent, né en 1968, a débuté une carrière à 20 ans

et connu trois ans d’interruption de carrière

Séverine a deux enfants, ce qui lui permet d’obtenir 16 trimestres supplémentaires au titre de la maternité et de l’éducation. Mais elle s’est arrêtée de travailler pendant trois ans, soit 12 trimestres non cotisés. Pour obtenir les 172 trimestres nécessaires à un départ à taux plein, Séverine ne pourra pas prendre sa retraite avant 64 ans, soit l’âge légal minimum.

Isabelle, née en 1974, trois enfants, a eu une carrière hachée débutée à 24 ans

Isabelle, née en 1974, trois enfants, a eu une carrière hachée débutée à 24 ans Isabelle s’est arrêtée de travailler à plusieurs reprises pour s’occuper de ses enfants. Elle pourra partir à la retraite à partir de 64 ans, avec décote du fait de sa carrière incomplète. Elle n’obtiendra qu’à l’âge de 66 ans et 10 mois, les 172 trimestres requis pour toucher sa pension à taux plein.

Calculez votre âge de départ à la retraite

Dans quelle mesure cette réforme vous concerne-t-elle ? En fonction de votre année de naissance et de votre activité professionnelle, le simulateur du site Info Retraite vous permet d’évaluer votre âge légal de départ et la durée d'assurance requise pour un départ à taux plein.