Assurance dépendance : pourquoi souscrire un contrat ?

Dépendance, perte d’autonomie : de quoi parle-t-on ?

La dépendance liée à l’âge désigne une perte d’autonomie aussi bien physique que cognitive, qui survient en moyenne vers 83 ans, selon l'Insee. Elle s’installe généralement de façon progressive et se manifeste par des difficultés à accomplir seul des actes essentiels de la vie courante (s’habiller, faire sa toilette, préparer les repas, effectuer les tâches ménagères, se déplacer…). Une situation qui, souvent, nécessite l’aide ponctuelle ou permanente d’une tierce personne.

Maintien à domicile ou établissement spécialisé : quel coût ?

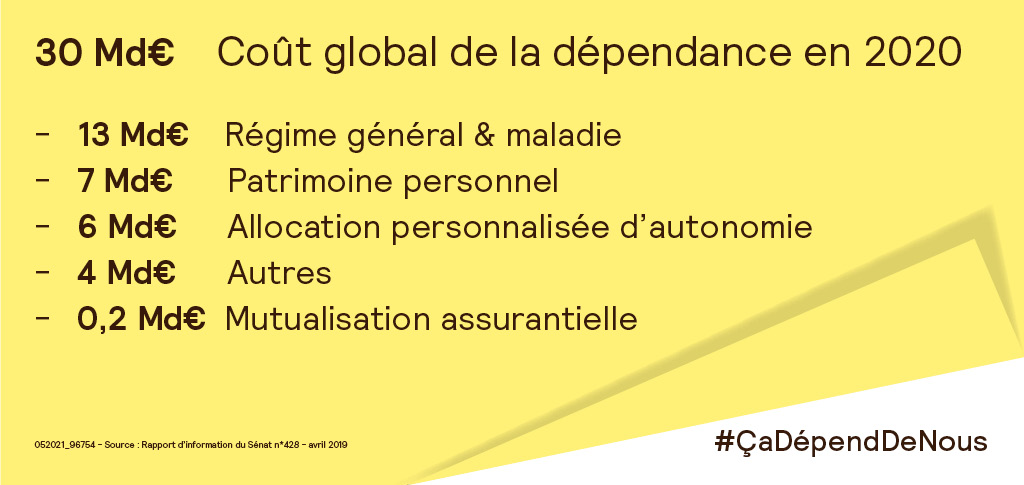

En France, les actes médicaux et l’achat de médicaments sont pris en charge par l’Assurance maladie et la complémentaire santé. Mais pour le reste, la facture peut être lourde, que l’on envisage le maintien à domicile ou l’accueil en établissement spécialisé.

- Si vous souhaitez opter pour le maintien à domicile, il vous faudra certainement adapter votre logement pour continuer à y vivre dans les meilleures conditions. Éclairage, sols, domotique, téléassistance : une grande variété d’aménagements et d’équipements, plus ou moins coûteux, vous permettront de gagner en sécurité et en confort.

Rester à domicile requiert aussi la présence régulière d’un aidant à vos côtés, que celui-ci soit un membre de votre entourage ou un professionnel (auxiliaire de vie, infirmière, aides à domicile…).

- Si vous optez pour un établissement d’accueil médicalisé, l’ensemble des prestations (hébergement, restauration, entretien) sera à votre charge. Selon la Caisse nationale de solidarité pour l’autonomie (CNSA), il vous en coûtera entre 1 818 € et 2 678 € par mois pour un accueil en Ehpad (prix médian, selon le statut juridique et la localisation).

83 % des Français préfèrent vieillir à leur domicile plutôt qu’en maison de retraite.

Enquête de l’institut CSA pour la Fédération des particuliers employeurs de France (Fepem), 2016.

Quelles sont les aides financières possibles ?

De nombreux dispositifs existent :

- L’allocation personnalisée d'autonomie (APA) est délivrée par le Conseil départemental aux personnes de plus de 60 ans en perte d’autonomie. Elle contribue à payer une partie des dépenses nécessaires pour prolonger votre maintien à domicile (« APA à domicile ») ou une partie du tarif journalier de l’établissement dans lequel vous êtes hébergé (« APA en établissement »).

- Vous pouvez également bénéficier d’aides à l’adaptation du logement versées par l’Agence nationale de l’habitat (ANAH), de la prise en charge d’une aide-ménagère à domicile, d’aides financières ou matérielles de votre caisse de retraite ou encore de votre mutuelle, dans le cadre de sa politique d’action sociale.

L’assurance dépendance : une couverture indispensable

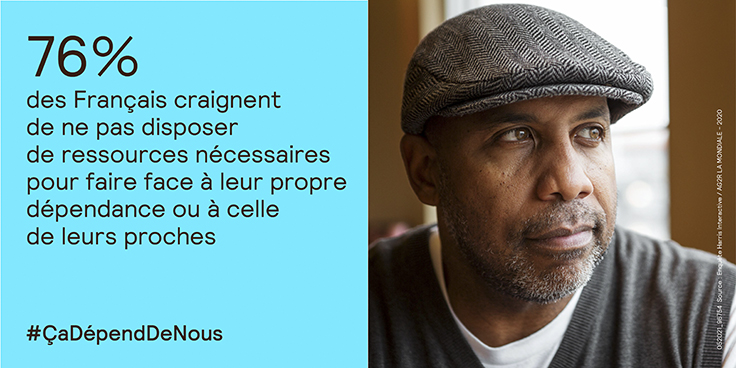

Mais ces allocations ne permettent pas de financer l’intégralité des dépenses liées au grand âge. D’où la nécessité de souscrire un contrat d’assurance dépendance qui vous permettra de percevoir un capital et/ou une rente mensuelle dédiée en cas de perte d’autonomie.