TNS : quelles solutions pour booster vos revenus à la retraite ?

Je suis travailleur non salarié et je n'ai pas d'employé, puis-je bénéficier de l'épargne salariale et de l'épargne retraite ?

Un travailleur non salarié qui n’a pas d’employé ne peut pas bénéficier de l’épargne salariale. Mais des solutions existent pour augmenter ses revenus et préparer au mieux sa retraite.

Si vous êtes travailleur non salarié et que vous n’avez pas d’employé vous ne pouvez pas bénéficier d’une épargne salariale. Cette épargne dite collective est en effet réservée aux entreprises, petites et grandes. Cependant si vous avez au moins un salarié, vous pouvez en bénéficier.

Par ailleurs, d’autres solutions s’offrent à vous pour augmenter vos revenus et préparer au mieux votre retraite car la retraite d’un travailleur non salarié sera plus faible que celle d’un salarié. Pour mémoire, le TNS ne peut cotiser qu’à une seule caisse de retraite complémentaire : soit la Retraite complémentaire des indépendants (RCI), soit auprès de l’une des douze caisses de retraites complémentaires rattachée à sa profession s’il exerce une profession libérale. A lui donc de prévoir une retraite supplémentaire en constituant un droit individuel par des versements ponctuels et/ou réguliers.

Plan d'épargne retraite individuelle ou assurance vie ?

Vous pouvez opter pour le dispositif Plan d'Epargne Retraite Individuelle ou l’assurance vie. Encore faut-il connaître les spécificités de chacune de ces offres pour prendre la bonne décision :

- Avec le Plan d'Epargne Retraite Individuelle, les sommes versées sont bloquées jusqu’à l’âge légal de départ à la retraite ou de la liquidation de sa pension dans un régime d'assurance vieillesse sauf dans certaines situations prévues par la réglementation. Vous les percevrez sous forme de capital et/ou sous forme de rente viagère (avec possibilités d’options en fonction des contrats proposés) en fonction du type de versements réalisés.

- L’assurance vie peut, elle aussi, vous permettre de préparer l’avenir. Selon vos préférences, vous pourrez récupérer votre épargne à la retraite soit en capital pour financer un projet, soit sous forme de rente viagère pour augmenter vos revenus. De plus, elle est disponible à tout moment.

Disponibilité ou blocage de l'épargne ?

Ces solutions ne sont pas opposables. Il est possible de les combiner. Mais pour choisir, l’idéal est de vous demander si vous souhaitez que votre épargne soit disponible à tout moment où si vous préférez qu’elle soit bloquée jusqu’à la retraite.

Les questions à se poser avant de choisir son dispositif de retraite

D’autres éléments peuvent orienter votre choix. Si vous n'êtes pas ou faiblement imposé, mieux vaut ne pas miser sur le Plan d'Epargne Retraite Individuelle. Certes, il permet d’épargner, mais vous ne pourrez pas bénéficier pleinement de ses avantages fiscaux. En quoi consiste-t-ils ?

Concrètement, les versements volontaires effectués sur un contrat de retraite supplémentaire, peuvent être déduits chaque année,de votre revenu professionnel dans la limite des plafonds prévus par l’article 154 bis du CGI, 154 bis OA du CGI ou 163 Quatervicies du CGI. La constitution de votre retraite supplémentaire sera ainsi financée en partie par une économie d’impôts.

Il est possible d’effectuer des versements volontaires ponctuels. Fiscalement, en phase de restitution, les prestations versées pendant votre retraite seront imposables à l’impôt sur le revenu dans la catégorie des pensions, retraites, rentes, après abattement de 10%. Le conjoint collaborateur peut également bénéficier de ce dispositif.

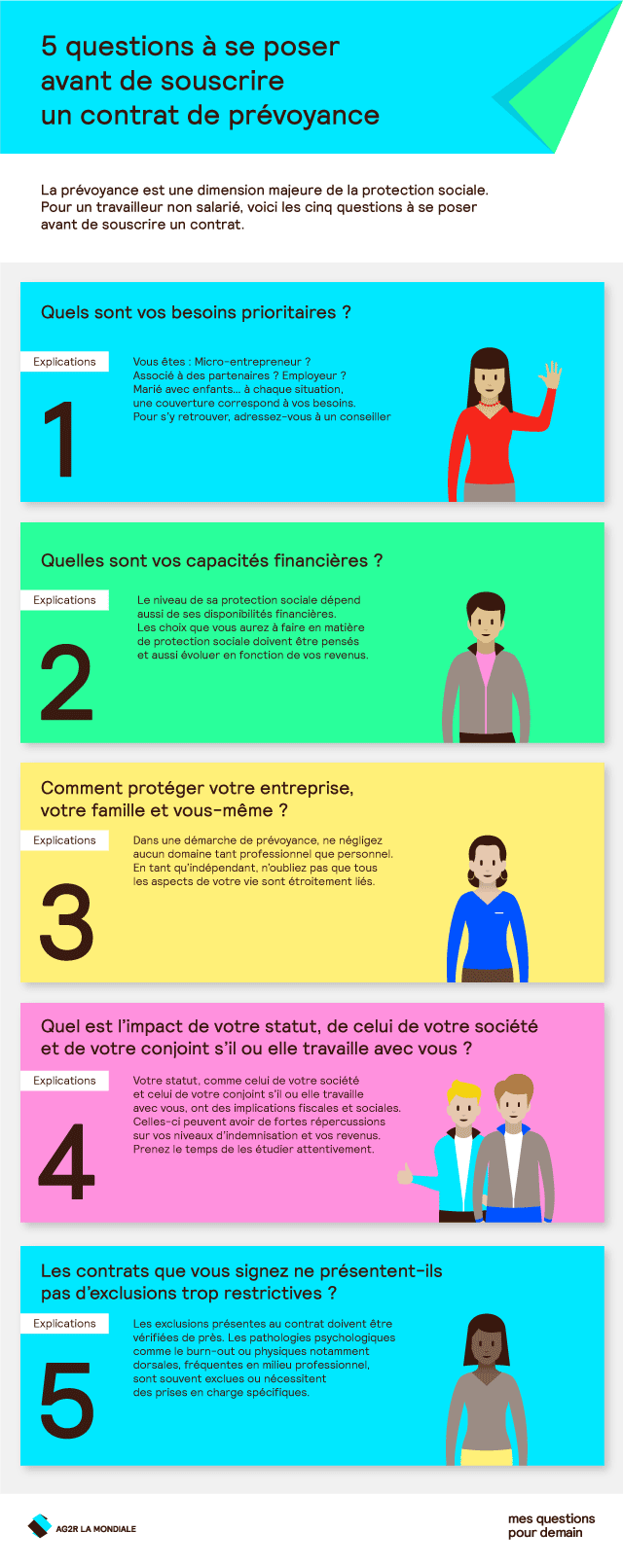

L'infographie

Fiche pratique