L’épargne salariale et l’épargne retraite, un puissant levier RH

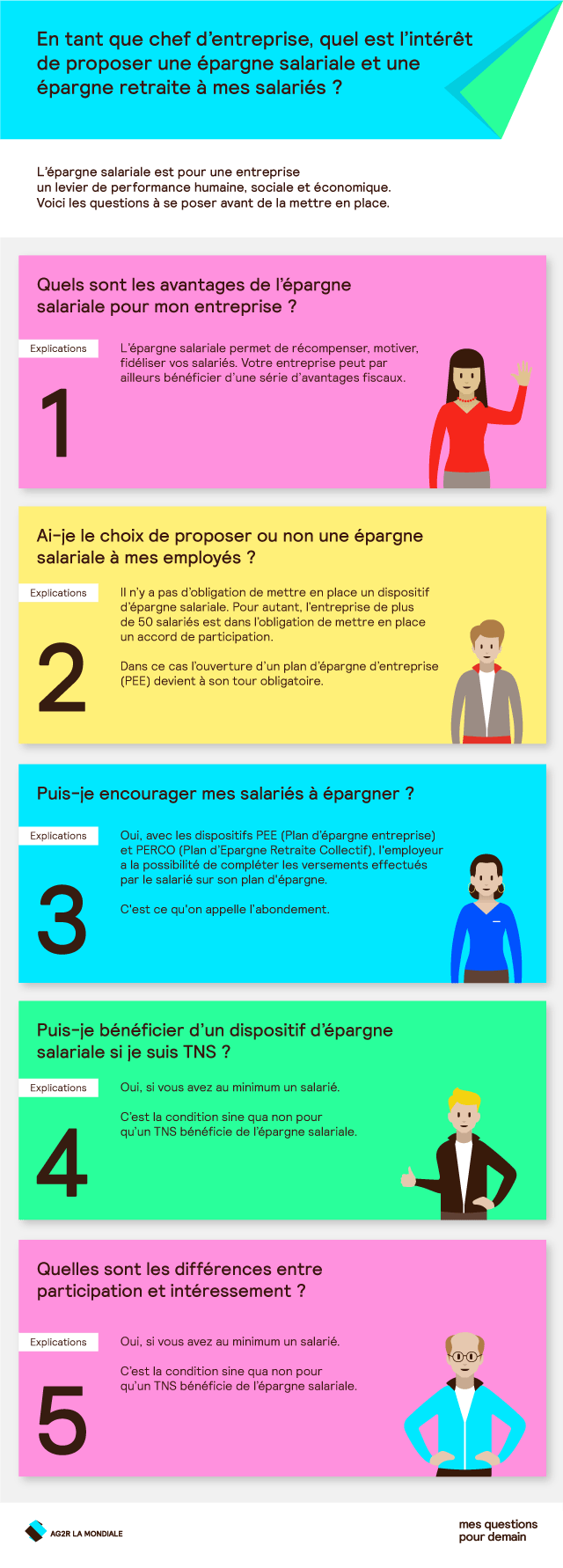

En tant que chef d'entreprise, quel est l'intérêt de proposer une épargne salariale et une épargne retraite à mes salariés ?

Outre les avantages fiscaux qui y sont attachés, l’épargne salariale et l’épargne retraite sont un levier pour recruter, motiver et fidéliser ses salariés et, in fine, augmenter la performance de son entreprise.

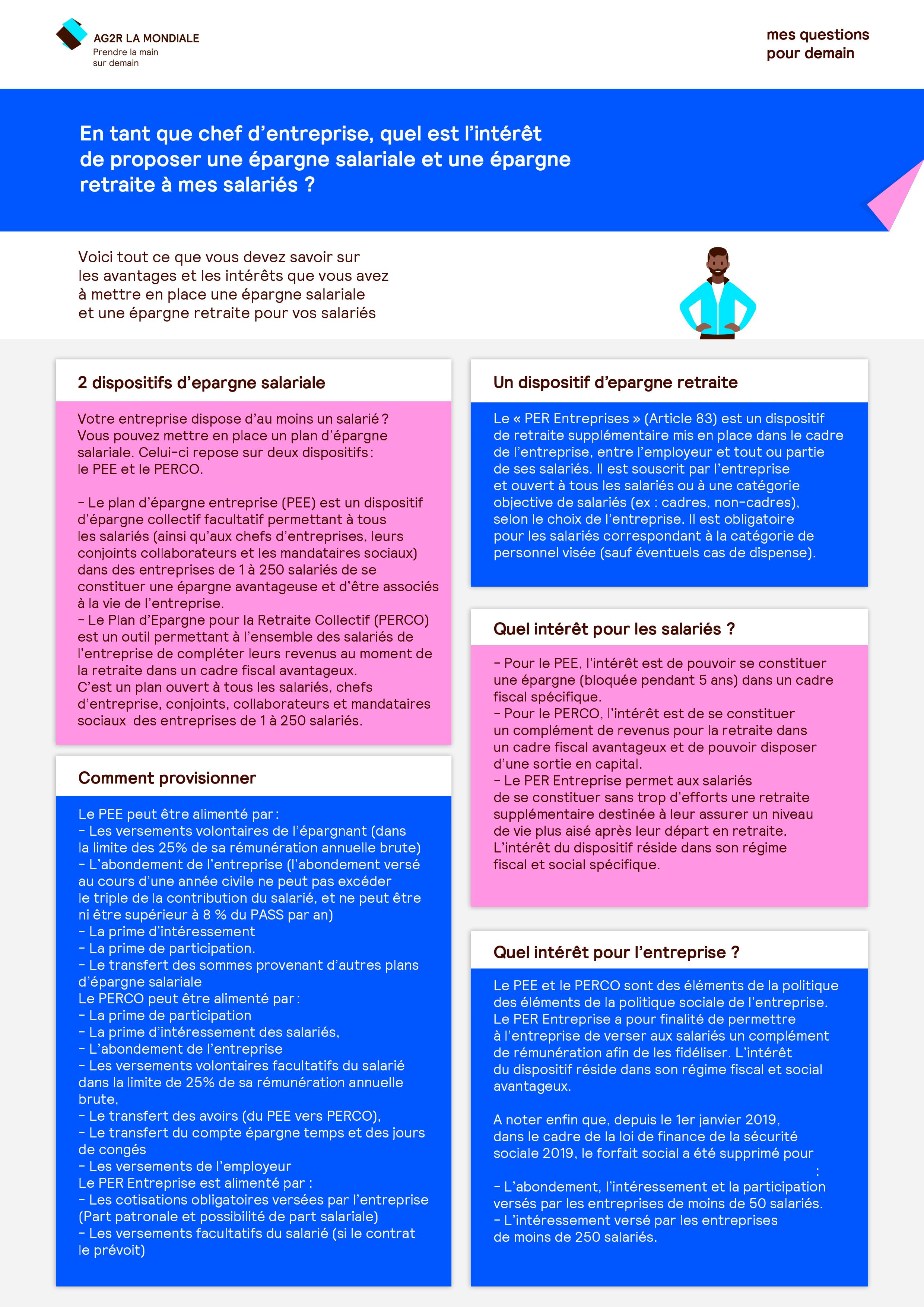

A condition d’employer au moins un salarié, en tant que chef d’entreprise vous pouvez mettre en place un plan d’épargne salariale, avec deux sources d’alimentation principales :

l’intéressement, qui est facultatif. Le salarié reçoit une rémunération complémentaire et aléatoire en lien avec les performances de l’entreprise et en récompense de son investissement ;

la participation, elle, est obligatoire pour les structures de 50 salariés et plus. Il s’agit, cette fois, de redistribuer une partie des bénéfices annuels de l’entreprise selon des modalités fixées par un accord collectif.

Trois dispositifs permettent d’accueillir ces versements : le Plan d’Epargne Entreprise (PEE/I), le Plan d’Epargne pour la Retraite Collectif (PERCOL/I) et le Plan d’Epargne Retraite Entreprise (PERE).

Avec le PEE/I, vos salariés disposent au bout de cinq ans d’une sortie en capital exonérée d’impôt mais soumis aux prélèvements sociaux. Plusieurs cas de déblocage anticipé sont prévus par la loi.

Avec le PERCOL/I, les salariés ne disposeront de leur épargne, sous forme de capital ou de rente, qu’une fois à la retraite. Le long terme est donc de mise. Ils peuvent même, s’ils le souhaitent, continuer à épargner après avoir quitté leur entreprise. Le déblocage anticipé existe, mais sous certaines conditions, plus strictes que celles du PEE/I.

Enfin, un Plan d’Epargne Retraite Entreprise (PERE), voire un Plan d’Epargne Interentreprises commun à d’autres sociétés, peut également être mis en place. Quelles différences avec le PERCOL/I ? Ce dernier s’adresse obligatoirement à tous les salariés de l’entreprise, alors que le PERE peut ne concerner qu’une partie d’entre eux. Par ailleurs, les droits individuels acquis sur un contrat PERE sont bloqués jusqu’à la l’âge légal de départ à la retraite ou lors de la liquidation effective de droits à pension dans un régime obligatoire de vieillesse (sauf cas de rachats exceptionnels). Le PERCOL/I est également bloqué jusqu’à la retraite, exception faite de cas de déblocages anticipés prévus par la loi.

Autre différence importante : le PERCOL/I prévoit une sortie en capital ou en rente alors que le PER Entreprise ne prévoit que la sortie en rente.

Les avantages pour vos salariés et pour votre entreprise

Pour vos salariés, l’intérêt est d’accroître leurs revenus avec une épargne exonérée d’impôt. Le PEE/I est la solution idéale pour financer des projets de moyens termes tels que : les études de ses enfants, préparer un voyage… Quant au PERCOL/I et au PERE, ils permettent de préparer au mieux l’avenir en se constituant une retraite supplémentaire.

Quels sont les avantages pour l’entreprise ? Pour elle, l’épargne salariale est un véritable outil de politique sociale. Argument de recrutement, elle offre en effet l’opportunité de répondre favorablement aux attentes des salariés en matière de rémunération complémentaire.

C’est aussi un excellent levier pour motiver les équipes, les fidéliser et, in fine, augmenter la performance de son entreprise.

Enfin l’épargne salariale s’accompagne, là aussi, d’avantages fiscaux. Les sommes distribuées au titre de ce dispositif sont en effet exonérées des cotisations sociales ou encore déductibles du bénéfice imposable de l’entreprise.

Et le forfait social ?

Depuis le début de l’année, les entreprises de moins de 50 salariés (qui ne sont pas soumises à l’obligation de mettre en place un dispositif de participation) ne sont pas assujetties au forfait social pour les sommes qu’elles versent au titre de la participation, de l’intéressement, ainsi que pour celles versées sur un plan d’épargne salariale quel que soit le dispositif.

Le ministère du Travail a précisé que, quelle que soit la nature des sommes abondées (intéressement, participation, versements libres, transferts), celles que verse l’entreprise de moins de 50 salariés bénéficient de la suppression du forfait social.

Les entreprises qui emploient au moins 50 salariés et moins de 250 salariés ne sont pas assujetties au forfait social pour les sommes versées au titre de l’intéressement.

Le taux du forfait social est également réduit pour certains versements. Il est de 10% pour l’abondement effectué dans le cadre du Plan d’épargne d’entreprise (PEE) pour l’acquisition d’actions ou de certificats d’investissement émis par l’entreprise ou une entreprise incluse dans le même périmètre de consolidation ou de combinaison des comptes.

Plus d’informations sur l’épargne et la retraite

Si vous avez besoin d’approfondir un volet de cette question, il est conseillé de se reporter au Cercle de l’épargne, centre et d'études et d'information sur l'épargne et la retraite et au site officiel de l’administration française. A noter également que le Ministère du Travail a mis en ligne sur son site un guide de l’épargne salariale. Vous pouvez enfin prendre connaissance des conseils de nos experts AG2R LA MONDIALE en épargne salariale et en épargne retraite entreprise.

La loi PACTE fait évoluer les dispositifs d’épargne retraite

La Loi PACTE (Plan d’action pour la croissance et la transformation des entreprises), entrée en vigueur le 1er janvier 2020, a créé un Plan d’épargne retraite (PER) afin de regrouper et simplifier les dispositifs d’épargne retraite individuels et collectifs, notamment le contrat Madelin, le PERP, le contrat article 83 (ou PER Entreprises) et le Plan d’épargne retraite collectif (PERCOL/I) .

Le PER se décline en version individuelle et facultative, et en version collective pour les salariés.

3 questions à vous poser avant de souscrire un contrat retraite supplémentaire pour vos salariés

En tant que chef d'entreprise, vous êtes libre d’instaurer un dispositif d’épargne retraite au profit de vos salariés. Vous leur offrez ainsi la possibilité d’épargner pour leurs vieux jours, dans un cadre fiscal favorable.

Pour connaître les tarifs de votre offre frais de santé, nous vous invitons à cliquer ICI. Nous vous informons que vous pouvez également trouver, sur l'espace dédié à votre Convention collective, vos tableaux de garanties. Cliquez ICI pour y accéder.

Pour connaître le tarif de votre offre prévoyance, nous vous invitons à cliquer ICI. Pour rappel, l'offre frais de santé de votre branche est dorénavant assurée par le groupe UMANENS. Nous vous informons que vous pouvez également trouver, sur l'espace...

NOUVEAU : Vous avez la possibilité de vérifier votre situation de compte, vos paiements et de rectifier vos données déclaratives : - sur votre espace partenaire si vous êtes un tiers-déclarant ; - sur votre espace entreprise si vous êtes une entreprise...

Afin de connaître les taux de cotisations prévoyance et/ou frais de santé de la convention collective dont dépend votre entreprise, nous vous invitions à cliquer ci-dessous sur le lien correspondant. Acteurs du lien social et familial (n° 3218 - IDCC...

Pour information, la carte de tiers-payant est renouvelée annuellement de manière automatique. Les éditions se font courant décembre / début janvier. Vous ne l'avez pas reçue ou vous souhaitez une réédition de votre carte ? Vous pouvez retrouver votre carte...