.svg)

Une dynamique nouvelle pour l’épargne salariale

La Semaine de l’épargne salariale, qui se tiendra du 23 au 27 mars 2026, est organisée chaque année à l’initiative notamment de l’Association française de la gestion financière (AFG), de l’Autorité des marchés financiers (AMF) et de l’association d’intérêt général La Finance pour tous. Elle vise à proposer, aux employeurs comme aux salariés, une information pédagogique et pratique sur le fonctionnement et les modalités de mise en œuvre de ces dispositifs.

L’épargne salariale regroupe en effet plusieurs instruments juridiques et fiscaux destinés à associer les collaborateurs aux résultats et à la performance de leur entreprise, levier reconnu d’attractivité, de motivation et de fidélisation. Dans ce contexte, la loi du 29 novembre 2023 relative au partage de la valeur, entrée en vigueur progressivement à compter du 1er décembre 2023, a marqué une étape décisive. Elle instaure un cadre destiné à encourager le recours à ces outils, en particulier dans les TPE et les PME, en assouplissant et en élargissant les règles existantes afin d’en faire bénéficier un plus grand nombre de salariés. Panorama des différents dispositifs.

Les dispositifs de redistribution

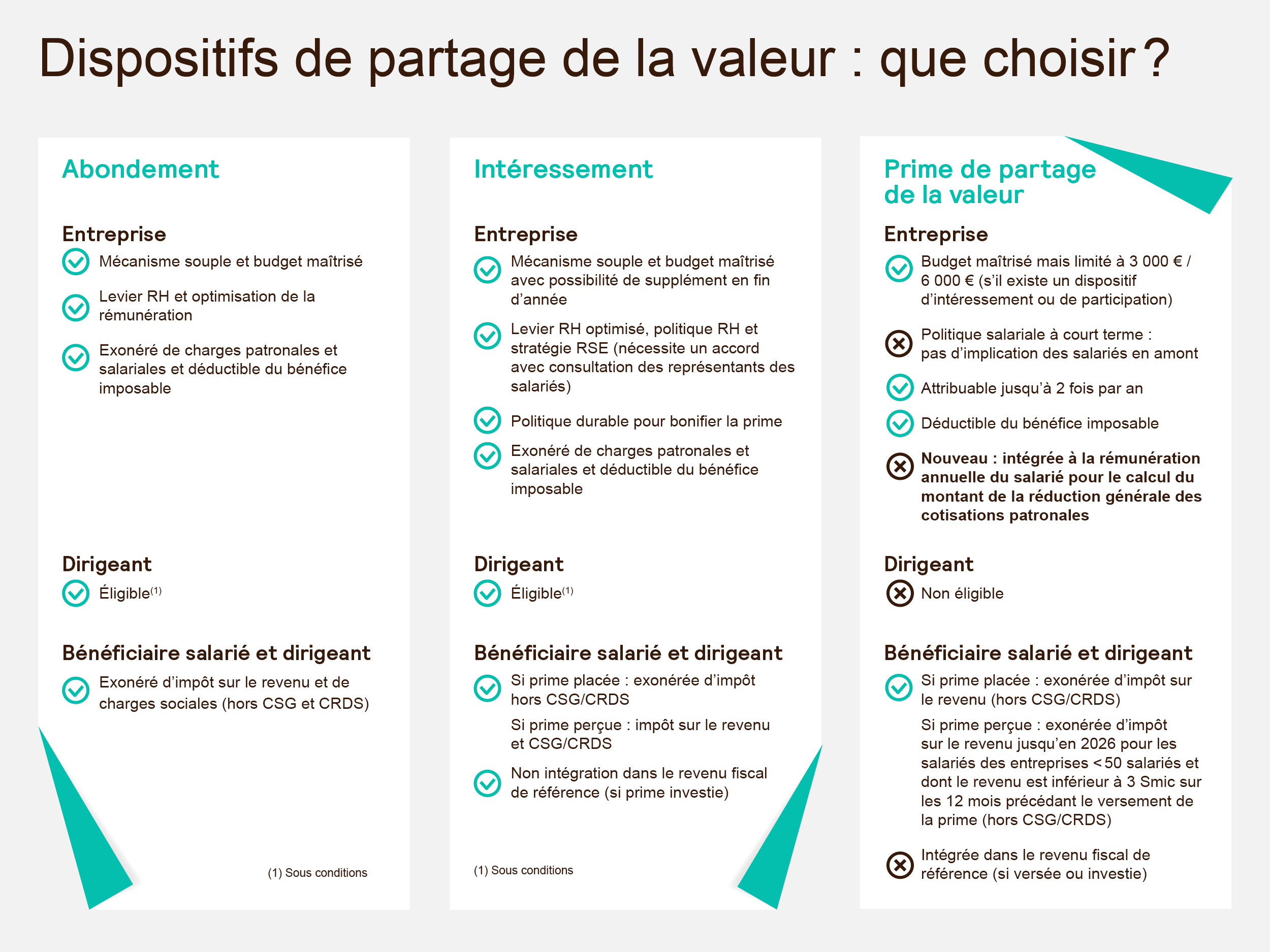

L’intéressement

Facultatif, l’intéressement permet d’associer collectivement les salariés aux performances de l’entreprise au moyen d’une prime liée à l’atteinte d’objectifs définis par accord (soldes intermédiaires de gestion (SIG), productivité, critères RSE, etc.). Ouvert à toute entreprise dès le premier salarié, il se distingue par sa souplesse de mise en œuvre et de calcul. Sa mise en place se fait par voie d’accord avec les employés ou leurs représentants, ou par décision unilatérale de l'employeur dans les structures de moins de 50 salariés. Les sommes versées bénéficient d’un régime social et fiscal favorable et peuvent, au choix des bénéficiaires, être perçues immédiatement ou placées sur un plan d’épargne salariale ou sur un plan d’épargne retraite d’entreprise.

La participation

Obligatoire dans les structures d’au moins 50 salariés (facultative pour les autres), la participation permet de redistribuer une fraction des bénéfices de l’entreprise sous la forme d’une prime. Mise en place par voie d’accord entre l’employeur et les employés ou leurs représentants, elle ouvre droit à des dispositions fiscales et sociales favorables, à la fois pour l’entreprise et pour les bénéficiaires lorsque les sommes sont affectées à un plan d’épargne salariale ou à un plan d’épargne retraite d’entreprise. Son calcul repose sur une formule légale centrée sur le bénéfice fiscal.

Un régime dérogatoire pour les petites entreprises

Afin d’encourager son déploiement dans les TPE et PME, la loi sur le partage de la valeur autorise les entreprises de moins de 50 salariés à instaurer, à titre volontaire, un régime de participation dérogatoire comportant une formule de calcul pouvant être moins favorable que la formule légale. Jusqu’alors, tout accord dérogatoire devait garantir des avantages au moins équivalents. Cette disposition est mise en place à titre expérimental pour une durée de cinq ans à compter de la promulgation de la loi, soit jusqu’au 29 novembre 2028.

La prime de partage de la valeur (PPV)

Créée par la loi du 16 août 2022 afin de remplacer la prime exceptionnelle de pouvoir d’achat, la prime de partage de la valeur (PPV) est une prime facultative versée par l’employeur au salarié. Elle peut être instaurée par décision unilatérale de l'employeur ou par accord collectif. Ce dispositif incitatif, assorti d'exonérations de cotisations et de contributions sociales dans certaines limites, est un instrument de soutien au pouvoir d’achat.

Le versement de la PPV facilité

La loi sur le partage de la valeur a assoupli les modalités de versement de la prime de partage de la valeur (PPV). Ainsi, depuis le 1er janvier 2024, il est possible de verser deux primes par année civile dans la limite des plafonds d’exonération de cotisations sociales, en une ou plusieurs fois (dans la limite d’une fois par trimestre). Par ailleurs, la prime peut être affectée à un plan d’épargne salariale ou un plan d’épargne retraite d’entreprise, ouvrant droit à une exonération d’impôt sur le revenu pour le bénéficiaire. Enfin, dans les entreprises de moins de 50 salariés, l’exonération de cotisations sociales et d’impôt sur le revenu est prolongée jusqu’au 31 décembre 2026 pour les primes versées aux salariés dont la rémunération est inférieure à trois fois le Smic.

Les dispositifs d’épargne et de capitalisation

Les plans d'épargne salariale

Un plan d’épargne salariale est un support permettant de recevoir et de valoriser les sommes issues des dispositifs de partage de la valeur (intéressement, participation, prime de partage de la valeur), ainsi que les versements volontaires du salarié et l’abondement éventuel de l’employeur. Mis en place par accord collectif ou décision unilatérale de l'employeur (DUE), il peut également être instauré entre plusieurs sociétés n’appartenant pas au même groupe.

Il existe deux principaux supports d'épargne salariale :

- le plan d’épargne entreprise ou interentreprises (PEE/I), qui permet au collaborateur de se constituer une épargne investie en valeurs mobilières ;

- le plan d’épargne retraite collectif d’entreprise ou interentreprises (PERCOL/I), destiné à la constitution d’un complément de revenus pour la retraite (et qui peut également recevoir, sous certaines conditions, les jours de repos non pris par les salariés).

Ces dispositifs bénéficient d’un régime social et fiscal favorable, pour l’entreprise comme pour le salarié, dans les limites et conditions prévues par la loi.

L’abondement

L’abondement n’est pas un dispositif autonome de partage de la valeur, mais un puissant levier d’amplification : il permet à l’employeur de compléter les versements du salarié sur un plan d’épargne jusqu’à 300 %, dans la limite des plafonds réglementaires. Ce mécanisme bénéficie d’un cadre fiscal et social très favorable, pour les collaborateurs comme pour les entreprises.

L’actionnariat salarié

Ce dispositif permet d’associer les salariés au capital de leur entreprise, via la souscription d’actions dans des conditions préférentielles. Il peut être mis en place dans toute société par actions, cotée ou non. Les actions peuvent être détenues directement sur un compte individuel d’épargne salariale – le collaborateur perçoit alors des dividendes –, ou indirectement via un fonds commun de placement d’entreprise (FCPE) – les dividendes étant alors soit distribués, soit capitalisés dans les actifs du FCPE.

Un relèvement des plafonds d’actions gratuites

Afin de développer l’actionnariat salarié, la loi sur le partage de la valeur relève les plafonds d’attribution gratuite d’actions : de 10 % à 15 % du capital pour les grandes entreprises et les ETI, et de 15 % à 20 % pour les PME.

Les nouvelles obligations issues de la loi sur le partage de la valeur

L’obligation de partage pour les entreprises de 11 à 49 salariés

À titre expérimental et pour une durée de cinq ans, la loi du 29 novembre 2023 crée une obligation de partage de la valeur dans les entreprises de 11 à 49 salariés non soumises à la participation obligatoire, lorsqu’elles réalisent pendant trois exercices consécutifs un bénéfice net fiscal au moins égal à 1 % du chiffre d’affaires.

Celles-ci devront mettre en place au moins un dispositif de partage de la valeur, c’est-à-dire, au choix :

- instaurer un accord de participation ;

- instaurer un accord d’intéressement ;

- abonder un plan d’épargne salariale (PEE/I, PERCOL/I) ;

- verser une prime de partage de la valeur.

Cette disposition s’applique aux exercices ouverts à compter du 1er janvier 2025. Les trois exercices précédents sont pris en compte pour apprécier le respect de la condition relative au bénéfice net fiscal.

L’obligation de négocier sur les bénéfices exceptionnels pour les entreprises de plus de 50 salariés

Les structures d’au moins 50 salariés, lorsqu’elles sont soumises à l’obligation de participation et disposent d’un ou plusieurs délégués syndicaux, doivent ouvrir une négociation lorsqu’elles dégagent des bénéfices exceptionnels.

Cette négociation porte à la fois sur la définition d’une augmentation exceptionnelle du bénéfice net fiscal (encadrée par des critères légaux), ainsi que sur les modalités d’un partage complémentaire de la valeur. Celui-ci peut se traduire soit par le versement d’un supplément de participation ou d’intéressement (si l’entreprise est dotée d’un accord), soit par l’ouverture d’une nouvelle négociation sur l’instauration d’un dispositif de partage (intéressement, abondement d’un plan d’épargne salariale ou versement de la PPV).

L’instauration d’un plan de partage de la valorisation de l’entreprise (PPVE)

Facultatif, ce nouvel outil permet aux salariés de percevoir une « prime de partage de la valorisation de l’entreprise », lorsque la valeur de celle-ci, mesurée à partir de critères précis, a augmenté sur une période de trois ans. Ce plan doit être mis en place par accord pour une durée de trois ans.

Le montant de la prime ne peut pas dépasser 75 % du plafond annuel de la Sécurité sociale (Pass). La prime est exonérée de cotisations sociales, mais également d’impôt sur le revenu si elle est affectée à un plan d’épargne salariale (PEE/I, PERCOL/I) ou un plan d'épargne retraite d'entreprise (PERO), dans la limite de 5 % des trois quarts du plafond annuel de la sécurité sociale (Pass).

Une offre exclusive d’AG2R LA MONDIALE pour le Mois de l’épargne salariale !

Votre conseiller AG2R LA MONDIALE est à votre disposition pour vous éclairer sur les évolutions règlementaires et vous accompagner dans la mise en place de votre futur plan d’épargne salariale ou plan d’épargne retraite.

De plus, à l’occasion du Mois de l’épargne salariale, les frais de tenue de compte (au titre de l’exercice 2026) vous sont offerts pour toute mise en place d'un PEE/I ou d'un PERCOL/I alimenté pendant la période du 2 au 31 mars !

Pour en bénéficier, contacter votre conseiller AG2R LA MONDIALE.