La prise en charge par la Sécurité sociale est insuffisante et le travailleur non salarié a intérêt à souscrire une complémentaire santé individuelle. Plusieurs critères sont à prendre en compte.

Pourquoi souscrire une mutuelle santé lorsqu'on est TNS ?

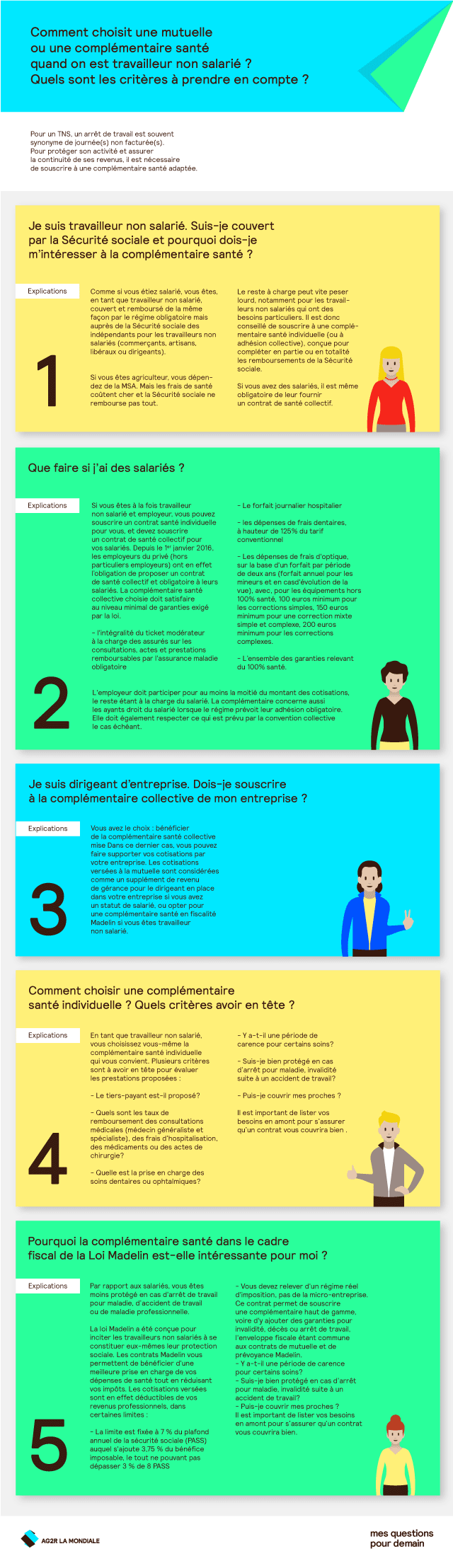

Les travailleurs non-salariés sont désormais rattachés au régime général de la Sécurité sociale. Le régime social des indépendants (RSI) a été supprimé en 2018. C’est donc la caisse d’assurance maladie (CPAM) de leur lieu de résidence qui se charge de rembourser leurs dépenses de santé.

Sachez cependant que les frais de santé coûtent cher, et la Sécurité sociale ne rembourse pas tout. Le reste à charge peut vite peser lourd, notamment pour les travailleurs non-salariés qui ont des besoins particuliers.

C’est pourquoi il est recommandé de souscrire une mutuelle ou une complémentaire santé. Cette dernière vient compléter les remboursements de la Sécurité sociale, en partie ou en totalité selon les garanties souscrites. Une mutuelle s’avère donc indispensable pour alléger votre budget en cas de problème de santé.

Par ailleurs, si vous avez des salariés, vous êtes tenu de leur fournir un contrat de santé collectif et obligatoire. Voici comment choisir une complémentaire santé, selon votre situation.

Quel contrat santé choisir si vous avez un ou plusieurs salarié(s) ?

Si vous êtes TNS et employeur, vous devez souscrire une mutuelle collective à destination de vos salariés. En effet, depuis le 1er janvier 2016, les employeurs du secteur privé ont l’obligation de proposer un contrat de santé collectif à tous leurs salariés.

Les complémentaires santé d'entreprise doivent satisfaire un niveau minimal de garanties exigé par la loi (Décret n°2019-65 du 31 janvier 2019), à savoir :

l'intégralité du ticket modérateur à la charge des assurés sur les consultations, actes et prestations remboursables par l'assurance maladie obligatoire,

le forfait journalier hospitalier,

les frais dentaires, à hauteur de 125% du tarif conventionnel,

les frais d'optique, à hauteur de 100€ minimum pour des verres simples et la monture, et 150€ pour des verres complexes et la monture.

En tant qu'employeur, vous devez financer au moins la moitié du montant des cotisations, le reste étant à la charge du salarié.

La complémentaire concerne aussi les ayants droit du salarié lorsque le régime prévoit leur adhésion obligatoire. Enfin, elle doit respecter les obligations liées, le cas échéant, à la convention collective.

Par ailleurs, vous pouvez souscrire une mutuelle individuelle, pour assurer votre propre couverture santé.

Quel contrat santé choisir si vous n’avez pas de salarié ?

Si vous n’avez pas de salarié, vous choisissez vous-même la complémentaire santé individuelle qui vous convient. Plusieurs critères sont à prendre en compte pour évaluer les prestations proposées :

quels sont les taux de remboursement applicables pour les consultations médicales (médecin généraliste et spécialiste), les frais d’hospitalisation, les médicaments ou les actes de chirurgie ?

y a-t-il une période de carence pour certains soins ?

suis-je bien protégé en cas d’arrêt pour maladie, invalidité suite à un accident de travail ?

puis-je couvrir mes proches ?

Il est important de lister vos besoins en amont pour s’assurer que le contrat choisi les couvrira bien.

Comment choisir sa mutuelle d'entreprise ?

Le choix d’une mutuelle santé collective dépend :

des besoins de vos salariés (âge moyen, catégorie d’activité, etc.),

du budget que vous souhaitez consacrer à la couverture santé.

Pour satisfaire les exigences de tous les salariés, il est judicieux de souscrire une mutuelle offrant des garanties facultatives. Ainsi, chacun est libre d’adapter sa protection selon ses besoins et son état de santé.

Il existe de nombreuses offres sur le marché. Pour choisir la meilleure mutuelle d'entreprise, vous devez donc bien définir votre budget et les risques que vous souhaitez couvrir.

Bon à savoir : vous devez opter pour une complémentaire santé « responsable » pour profiter d’exonérations fiscales et sociales. De plus, avec une mutuelle responsable, vos salariés pourront bénéficier de l’offre 100% santé.

Les solutions d’AG2R LA MONDIALE pour mettre en place votre contrat

AG2R LA MONDIALE est à vos côtés pour trouver la formule adaptée à vos besoins et ceux de vos salariés. Notre mutuelle d’entreprise Flexeo Santé Pro vous propose 6 formules, de la première formule répondant à vos obligations légales aux formules vous permettant d’être couvert sur tous les postes de dépenses. Vous pouvez effectuer un devis et souscrire sur notre site de vente en ligne AG2R LA MONDIALE. Nos conseillers sont également disponibles par téléphone au 09 69 32 77 12 du lundi au vendredi de 9h à 18h.

Les contrats Madelin : une assurance santé et prévoyance pour les TNS

Par rapport aux salariés, vous êtes, en tant que travailleur non salarié, moins protégé en cas d'arrêt de travail pour maladie, d’accident de travail ou de maladie professionnelle. La loi Madelin a été conçue pour vous inciter à vous constituer vous-même votre protection sociale.

Les contrats Madelin vous permettent de bénéficier d'une meilleure prise en charge de vos dépenses de santé tout en réduisant vos impôts. Les cotisations versées sont en effet déductibles de vos revenus professionnels, dans la limite de 3,75% du revenu professionnel imposable augmenté de 7% du plafond annuel de la Sécurité sociale (en 2019, le PASS est de 40 524 euros), le tout limité à 3% de huit fois le PASS. Et vous devez relever d'un régime réel d'imposition, pas de la micro-entreprise.

Les contrats Madelin vous permettent ainsi de souscrire une complémentaire haut de gamme, voire d'y ajouter des garanties pour invalidité, décès ou arrêt de travail, l'enveloppe fiscale étant commune aux contrats de complémentaire et de prévoyance Madelin.

À noter qu’en tant que dirigeant, vous avez le choix :

soit bénéficier de la complémentaire santé collective mise en place dans votre entreprise si vous avez un statut de salarié,

soit opter pour une complémentaire santé en fiscalité Madelin si vous êtes travailleur non salarié. Dans ce dernier cas, vous pouvez faire supporter vos cotisations par l’entreprise. Les cotisations versées à la complémentaire sont en effet considérées comme un supplément de revenu de gérance pour le dirigeant.

Vous pouvez bénéficier de l’offre de soins 100% santé si vous avez une mutuelle responsable.

Bien entendu, vous pourrez toujours opter pour d’autres équipements, qui ne sont pas inclus dans l’offre 100% santé. Mais vous aurez probablement un reste à charge plus ou moins important à financer.

Infographie : Choisir une mutuelle ou une complémentaire santé quand on est travaillleur non salarié

Fiche pratique

Complémentaire santé / mutuelle : comment choisir quand on est travailleur non salarié ?

Pour information, la carte de tiers-payant est renouvelée annuellement de manière automatique. Les éditions se font courant décembre / début janvier. Vous ne l'avez pas reçue ou vous souhaitez une réédition de votre carte ? Vous pouvez retrouver votre carte...

Votre complémentaire santé vous rembourse selon un "plafond" appelé Base de Remboursement (BR) ou tarif de convention (TC). Celui-ci est fixé par la Sécurité sociale et varie selon le type de soins. La Sécurité sociale rembourse un pourcentage de cette...

Sur votre contrat santé : Nous vous invitons à déposer votre demande depuis votre espace client dans la rubrique "Tous vos services santé" puis “Consulter ou modifier vos coordonnées bancaires” . Cette fontionnalité vous permet : De consulter le ou les...

Le numéro d'adhérent de votre contrat frais de santé se trouve : - en haut à droite à l'intérieur de votre carte de tiers-payant sous l'intitulé “N° Contrat” ; - sur votre certificat d'adhésion ; - sur tout autre courrier provenant de nos services. Il commence...

Contrats santé / retraite supplémentaire / épargne / rente / prévoyance individuelle : 1. Connectez-vous à votre espace client. Vous n’avez pas encore créé votre espace client ? 2. Cliquez sur votre nom et prénom en haut à droite, puis sélectionnez...